|

|

|

|

|

Target Costing ist ein spezielles

Kostenmanagementsystem (Zielkostenrechnung), das als

Instrument des

strategischen Controllings folgende Merkmale

aufweist:

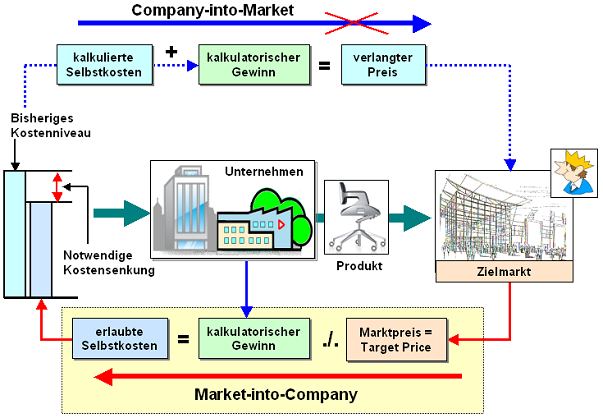

- Die Erfolgsziele des Target Costing

erfassen als Bezugszeitraum den gesamten

Produkt-Lebenszyklus. Dabei richten sich die

Kostenvorgaben konsequent nach den prognostizierten

Markterfordernissen zum geplanten Zeitpunkt der

Einführung des Produkts. Der zu diesem Zeitpunkt am

Markt erzielbare Preis bildet den wichtigsten

Ausgangspunkt für die daraus abzuleitenden

Kostenvorgaben für die einzelnen Produktkomponenten

und die Produktentwicklung (Konzept "Market-into-Company")..

- Steuerungsparameter

des Target Costings sind die kostenverursachenden

Produktkomponenten bzw. Produktfunktionen in der

gesamten Wertschöpfungskette (Produktentwicklung,

Beschaffung, Leistungserstellung, Absatz u. a. m.).

Im Blickpunkt stehen dabei die Einzelkosten, die

produktnahen Gemeinkosten und ggf. die Kosten beim

Anwender des Produkts (Werbungskosten,

Instandhaltungskosten, Entsorgungskosten).

Die

Einhaltung der Kostenvorgaben wird im Target Costing

während des gesamten Zeitraums der

Produktentwicklung und Produkteinführung

kontrolliert. Dadurch soll gewährleistet werden,

dass die Gewinnziele zum Zeitpunkt der

Markteinführung des Produkts erreicht werden

(Gewinnziel = erzielbarer Marktpreis ./.

Kostenvorgabe bzw. erlaubte Selbstkosten =

erzielbarer Marktpreis ./. geplanter Gewinn).

Es

liegt auf der Hand, dass ein solches "Market-into-Company"-Vorgehen

nur dann sinnvoll anwendbar ist, wenn die Produkte,

deren (erlaubte) Kosten auf diese Art und Weise zu

bestimmen sind, sich noch in der Phase der

Produktentwicklung (Forschung und Entwicklung)

befinden.

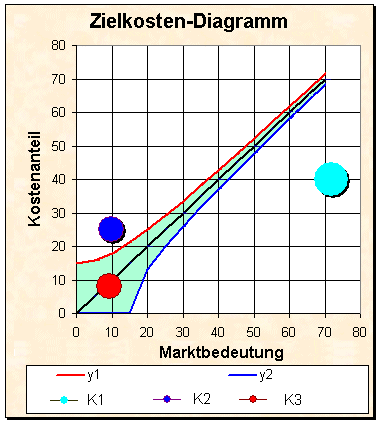

Besondere Bedeutung im Target

Costing kommt dem Zielkosten-Diagramm

zu (siehe Grafik).

Die Achsen im Diagramm haben folgenden Inhalt:

Auf der x-Achse wird die

Marktbedeutung einer

Produkt-Komponente (im Beispiel K1, K2, K3) und auf

der y-Achse der

Kostenanteil der betreffenden Komponente

aufgetragen.

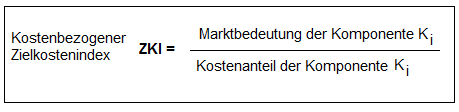

Aus dem Verhältnis von

"Marktbedeutung" und "Kostenanteil" wird der sog.

Zielkosten-Index (ZKI) bestimmt:

Interpretation der Zielkosten-Indices ZKI:

Fall 1: ZKI = 1,0.

Dies

bedeutet: Die Zielkosten entsprechen dem

Kundennutzen. Die Komponente Ki ist offenbar optimal

ausgelegt.

Fall 2: ZKI > 1,0.

Dies bedeutet: Die Ausgestaltung der

betreffenden Funktion bedarf einer Nachbesserung,

denn die projektierte Lösung ist zu einfach!

Fall 3: ZKI < 1,0.

Dies

bedeutet: Die Ausgestaltung der betreffenden

Funktion ist zu aufwändig! Es müssen einfachere

Lösungen gefunden werden.

Im Beispiel lt.

Grafik ist nur die Komponente K3

mit den Werten (9,4, 8,0) und einem

ZKI von ZKI = 1,2 optimal

ausgelegt.

Die Komponente K2

ist mit den Werten (9,8, 25,0) und

einem ZKI von ZKI = 0,4 zu

kostenintensiv, während die Komponente K1

mit den Werten (71,8, 40,0) zu

einfach gestaltet ist.

|

|

|