|

|

|

|

|

Warenlieferungen:

Bei Lieferungen von Waren von einem

EU-Mitgliedsland A in ein

EU-Mitgliedsland B ist im

Hinblick auf die umsatzsteuerliche Beurteilung

zuklären, ob die Lieferung an einen

steuerpflichtigen

Unternehmer getätigt wird oder an einen

Verbraucher (Privatperson) bzw. an einen dieser

gleichgestellten umsatzsteuerlichen Letztverbraucher

geht.

Bei Lieferungen an Unternehmer in

anderen EU-Mitgliedstaaten wird

sowohl die eigene

Umsatzsteuer-Identifikationsnummer und auch

diejenige des Kunden im anderen EU-Mitgliedstaat

benötigt.

Im Herkunftsland (z. B. Deutschland)

ist die Lieferung grundsätzlich umsatzsteuerfrei,

im jeweiligen Bestimmungsland (z. B. Frankrech)

unterliegt der Empfänger der Lieferung der

Erwerbsbesteuerung.

Bei Lieferungen an

Privatpersonen in einem anderen EU-Mitgliedsland

müssen Unternehmen im Herskunfstland (z. B. in

Deutschland) in der Regel Umsatzsteuer

abrechnen. Voraussetzung ist, dass sich der

Unternehmer beim Überschreiten der länderweise

unterschiedlichen Lieferschwelle im Bestimmungsland

umsatzsteuerlich registrieren lässt (sogenannte

Versandhandelsregelung).

Steuerbare Einfuhr

Nach § 1 Abs. 1 Nr. 4

UStG sind alle

Einfuhren von Gegenständen aus dem Drittlandsgebiet

in das Inland (als Zollgebiet) steuerbar. Dies

erfolgt mit der Absicht, eine gleichmäßige Belastung

aller im Zollgebiet angebotenen Waren mit

Umsatzsteuer sicherzustellen:

Die im Inland

hergestellten Waren werden mit der Umsatzsteuer nach

den gültigen Umsatzsteuersätzen belastet, während

die importierten Waren mit der Einfuhrumsatzsteuer

als Verbrauchssteuer (vgl. § 21 UStG) besteuert

werden.

Zu beachten ist hierbei. dass der

Einfuhrtatbestand erst dann erfüllt ist, wenn die

Drittlandsware in das Inland verbracht und im Inland

in den zoll- steuerrechtlich freien Verkehr

überführt wird und damit die Einfuhrumsatzsteuer (EUSt)

auslöst.

Die Einfuhrumsatzsteuer wird von der

Zollverwaltung (Zollbehörden), nicht von der

Finanzverwaltung erhoben und verwaltet (§ 12 Abs. 2

FVG).

Unter bestimmten Voraussetzungen kann die

von einem Unternehmer entrichtete

Einfuhrumsatzsteuer als Vorsteuer wieder von der

Umsatzsteuerschuld abgesetzt werden (vgl. § 15 Abs.

1 Nr. 2 UStG).

Steuerbarer

innergemeinschaftlicher Erwerb

Lieferungen zwischen

vorsteuerabzugsberechtigten Unternehmen in der

Europäischen Union (EU) sind als

innergemeinschaftlicher Erwerb im

Bestimmungsland steuerpflichtig

(siehe § 1a UStG). Bei einer

solchen Lieferung ist nicht der Lieferer, sondern

der Erwerber

steuerpflichtig!

Vorsteuerabzugsberechtigte Unternehmen können als

Erwerber die zu leistende Erwerbsteuer

- wie die Einfuhrumsatzsteuer - als

Vorsteuer absetzen (vgl. § 15 Abs.

1 Nr. 3 UStG).

Beim

innergemeinschaftlichen Erwerb sin gem. § 1a

Abs. 1 und 2 UStG zwei Arten zu

unterscheiden:

- der

innergemeinschaftliche Erwerb gegen Entgelt

sowie

- das innergemeinschaftliche

Verbringen.

Ein

innergemeinschaftlicher Erwerb gegen Entgelt ist

gem. § 1 Abs. 1 Nr. 5 i. V. m. § 1a Abs. 1

UStG steuerbar, wenn es um eine

Lieferung geht, die aus dem

übrigen Gemeinschaftsgebiet (EU-Staaten) in

das Inland (hier Deutschland) durch

einen Unternehmer (kein

Kleinunternehmer!) gegen Entgelt im

Rahmen seines Unternehmens ausführt wird und die -

vom Grundfall her - an einen Erwerber

geht, der den Gegenstand für sein

Unternehmen erwirbt.

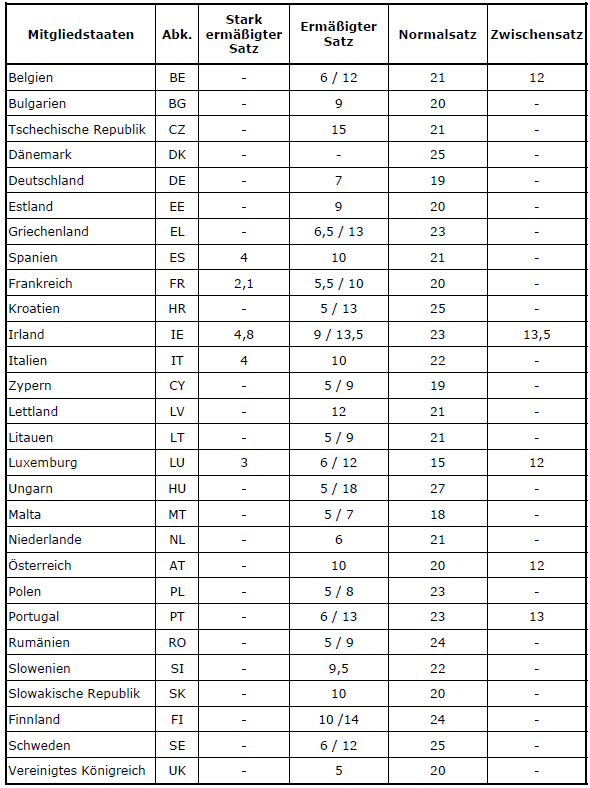

USt-Sätze in den

EU-Ländern (2014)

|

|

|