|

|

|

|

|

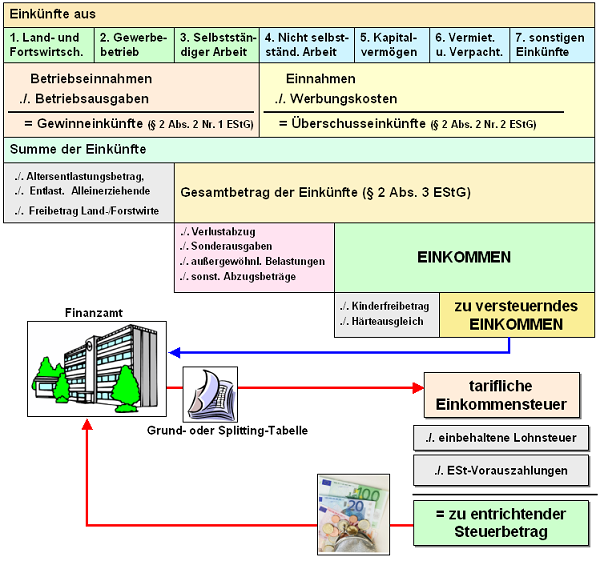

Unter Werbungskosten sind - im

steuerrechtlichen Sinne - alle Aufwendungen zu

verstehen, die mit dem Ziel des Erwerbs, der

Sicherung und des Erhalts von Einnahmen getätigt

wurden bzw. getätigt werden müssen.

Werbungskosten sind bei der Ermittlung der

Einkommensteuer bei jener Einkunftsart

abzuziehen, bei der sie im Kontext zu den

betreffenden Einnahmen angefallen sind.

Im

Allgemeinen sind Werbungskosten belegmäßig

nachzuweisen. Bei einigen Positionen können aber

auch Werbungskostenpauschbeträge angesetzt werden,

vorausgesetzt, es sind Einnahmen angefallen und die

tatsächlich angefallenen Werbungskosten

überschreiten nicht die Höhe des Pauschbetrages (z.

B. Werbungskostenpauschbetrag für Büromaterial und

sonstige Aufwendungen bei der Einkunftsart

"Einkünfte aus nicht selbständiger Tätigkeit").

|

|

|