|

|

|

|

|

Die

Einkommensteuer ist eine direkte

Steuer auf das

Einkommen

aller natürlichen Personen, die

ihren Wohnsitz oder ihren gewöhnlichen Aufenthalt in

der Bundesrepublik Deutschland haben und die mit

ihrer Tätigkeit eine oder mehrere der sieben

vom Gesetz bestimmten Einkunftsarten verwirklichen.

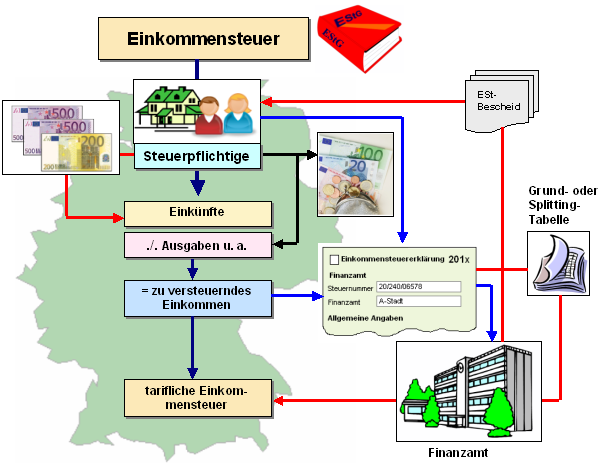

Bemessungsgrundlage für die

Einkommensteuer ist das Einkommen des

Steuerpflichtigen, vermindert um bestimmte

Freibeträge und andere vom

Einkommen abzuziehende Beträge.

Dieses Einkommen wird als zu versteuerndes

Einkommen bezeichnet, auf das der

tarifliche Steuersatz angewendet wird.

Rechtsgrundlagen für die

Erhebung der Einkommensteuer sind:

- das Einkommensteuergesetz (EStG)

und

- die Einkommensteuer-Durchführungsverordnung

(EStDV).

Im Weiteren sind folgende Vorschriften zu beachten:

- die Lohnsteuer-Durchführungsverordnung (LStDV),

- die Einkommensteuer-Richtlinien (EStR),

- die Hinweise zur Einkommensteuer (EStH)

sowie

- die Lohnsteuer-Richtlinien (LStR).

Die Einkommensteuer ist eine Jahressteuer

(§ 2 Abs. 7 Satz 1

EStG). Sie wird auf das im betreffenden Zeitraum

erzielte finanzielle Ergebnis erhoben.

Für die Festsetzung der

Einkommensteuer sind neben den wirtschaftlichen

Verhältnissen auch die persönlichen Umstände eines

Steuerbürgers maßgebend (z. B. Kinderzahl, Alter).

Da die Einkommensteuer an den Besitzstand (Einkommen

und Ertrag) anknüpft, zählt diese Steuer zu den sog.

Besitzsteuern.

Die Einkommensteuer ist

zudem eine Gemeinschaftssteuer,

denn das ESt-Aufkommen steht sowohl dem Bund, den

Ländern und auch den Gemeinden zu.

Schließlich

ist darauf zu verweisen, dass an die Einkommensteuer

weitere Zusatzsteuern gebunden sind. Es betrifft

dies den Solidaritätszuschlag und

die Kirchensteuer.Die

Einkommensteuer wird wie folgt erhoben:

- Als Veranlagungssteuer wird sie nach

dem Ablauf eines Kalenderjahres (=

Veranlagungszeitraum) aufgrund der Angaben in

der Steuererklärung des Steuerpflichtigen

errechnet und fällig.

Die zur Sicherung der Staatseinnahmen

vierteljährlich zu tätigenden Vorauszahlungen

auf die voraussichtliche Einkommensteuerschuld

des laufenden Kalenderjahres werden bei der

endgültigen Festsetzung der Einkommensteuer als

bereits gezahlte Steuer eingerechnet.

- Als Quellensteuer wird die

Einkommensteuer bereits an der Quelle des

Entstehens der Steuerschuld errechnet und

fällig. Dies betrifft vor allem

- die

Lohnsteuer als Quellensteuer auf

Einkünfte aus nichtselbständiger Tätigkeit,

- die Kapitalertragsteuer und die

Zinsabschlagsteuer als Quellensteuer

auf

Zinserträge und

Dividendenzahlungen

im Rahmen der Einkünfte aus Kapitalvermögen.

Die als Quellensteuer ermittelten Beträge

werden als Vorauszahlungen auf die Steuerschuld

betrachtet und entsprechend angerechnet.

Weitere

Erläuterungen:

|

|

|