|

|

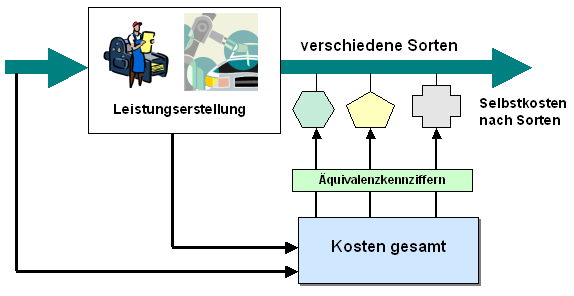

Äquivalenzkennziffernrechnung |

|

|

|

|

|

|

Die Äquivalenzkennziffernrechnung

ist eine spezielle Form der

Divisionskalkulation,

die in Betrieben mit Sorten- bzw. Chargenfertigung

zur Anwendung gelangt (Großbäckereien, Molkereien,

Ziegeleien, Glasfabriken und dgl.).

Da in

derartigen Fertigungsprozessen auf den

technologischen Linien mehrere Sorten

hergestellt werden, ist es nicht ohne weiteres

möglich, eine verursachungsgerechte Zurechnung der

Fertigungskosten auf die einzelnen Sorten

vorzunehmen.

Aus technologischer Sicht ist es

aber in der Regel immer möglich, den Sorten

Äquivalenzkennziffern zuzuordnen, indem ein

Sortentyp den Basiswert 1,0 und die anderen Sorten -

in Relation dazu - Werte kleiner oder größer 1,0

erhalten.

Anhaltspunkte für eine solche

Differenzierung liefert die Analyse des

Materialverbrauchs oder der Fertigungszeit der

einzelnen Sorten.

Liegen für die Sorten die

Äquivalenzkennziffern fest, dann werden die zu

verteilenden Selbstkosten

bzw. Fertigungskosten den

Sorten in Relation zu diesen Kennzahlen zugerechnet,

wobei die jeweilige Produktionsmenge als Wichtungsfaktor eingeht.

Beispiele:

|

|

|