|

|

|

|

|

Die

Divisionskalkulation ist ein Verfahren der

Kostenträgerrechnung und damit der Angebots-

bzw. der Nachkalkulation von

Aufträgen bzw.

einzelnen

Kostenträgern.

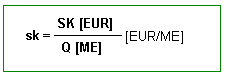

In der einstufigen

Divisionskalkulation werden die

Selbstkosten je

Erzeugniseinheit (Symbol sk [

EUR/ME] ) in folgender Weise ermittelt:

Es bedeuten:

| SK |

Selbstkosten der Periode [ EUR] |

| Q |

Produktionsmenge der Periode [ ME] |

Der Preis P

[ GE/ME] ergibt sich dann durch Zurechnung eines

Gewinnaufschlages auf die Selbstkosten:

|

|

Selbstkosten je Erzeugniseinheit

[EUR/ME] |

|

+ |

Gewinn je

Erzeugniseinheit [EUR/ME]

(ermittelt über einen Prozentaufschlag

auf die Selbstkosten) |

|

= |

Preis

[EUR/ME] |

Neben der

einstufigen Divisionskalkulation gibt es die

mehrstufige Divisionskalkulation und die

Divisionskalkulation mit

Äquivalenzkennziffern.

Siehe auch:

Kalkulationsverfahren.

|

|

|