|

|

|

|

|

Unter Akkordlohn ist eine

Entgeltfestsetzung nach geleisteter Arbeitsmenge zu

verstehen. Ausgangspunkt ist aber auch hier der

(tarifliche bzw. betrieblich vereinbarte)

Stundenlohnsatz.

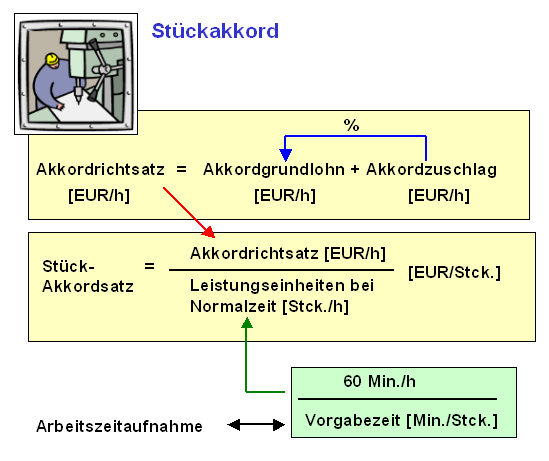

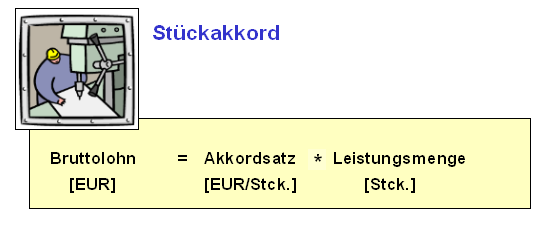

Beim sog.

Stückakkord wird der Stundenlohnsatz auf

die Leistungseinheit „Stück“ umgerechnet, wobei von

einer Normalleistung je Arbeitsstunde ausgegangen

wird.

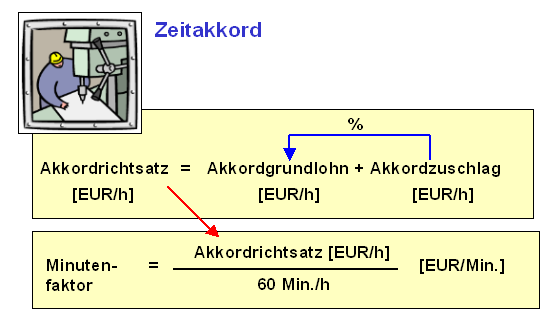

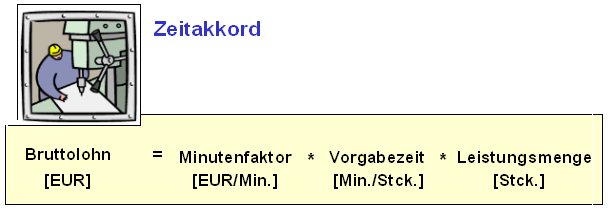

Bei der Lohnform „Zeitakkord“

wird zunächst der Stundenlohnsatz auf Normalleistung

je Arbeitsstunde (60 Minuten) umgerechnet. Der so

ermittelte Stückzeitakkordsatz [EUR/Min.] wird dann

mit der Leistungszeit für die Erfüllung einer

definierten Auftragsgröße [Min.] multipliziert.

Voraussetzungen für die

Anwendung des Akkordlohnes sind vor allem

- die Akkordfähigkeit (gleichmäßiger, regelmäßiger,

sich wiederholender Arbeitsablauf),

- die Akkordreife

(der Arbeitsablauf kann nach Übung und

Einarbeitung gut beherrscht werden),

- die

Beeinflussbarkeit der Leistungsmenge durch die

Arbeitskraft.

Vorteile des

Akkordlohnes:

die Entgeltfestsetzung ist

leistungsgerecht, es

besteht ein Anreiz zu hohen Arbeitsleistungen, es ergeben sich konstante Lohnstückkosten.

Nachteile des Akkordlohnes:

Neigung zur Überanstrengung der Arbeitskräfte,Gefahr

verminderter Qualität in der Arbeitsausführung,Aufwändige Ermittlung der Daten für die

Entgeltabrechnung u. a.

Siehe auch:

Entgeltformen,

Entgeltabrechnung.

|

|

|