|

|

|

|

|

Unter

Buchungssatz ist die Darstellungsform der

Eintragung/Dokumentation eines

Geschäftsvorfalls in das

Journal

(Grundbuch) zu verstehen.

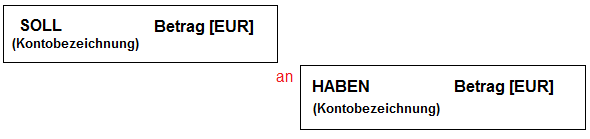

Der Buchungssatz

nennt zuerst das

Konto,

auf dem im SOLL zu buchen ist, und dann das Konto,

auf dem - als Gegenkonto - im HABEN gebucht wird.

Beide Konten werden durch das Wörtchen "an"

verbunden.

Als einfachen Buchungssatz

bezeichnet man jene Buchungsanweisung, bei der nur

ein Sollkonto und auch nur ein

Habenkonto angesprochen wird.

Als

zusammengesetzten Buchungssatz bezeichnet

man eine Buchungsanweisung, die auf der Sollseite

und/oder auf der Habenseite mehr als ein Konto (bzw.

Gegenkonto) anspricht.

Außer dem Buchungssatz

sind Buchungsdatum, Kurzbezeichnung und Nummer des

jeweiligen Belegs in das Journal einzutragen.

Bei der Bildung von Buchungssätzen für zu

buchende Geschäftsvorfälle ist besonders darauf zu

achten, ob der betreffende Sachverhalt

manuell oder unter Nutzung einer

Software IT-gestützt kontiert werden soll,

denn in der IT-gestützte Buchführung müssen

zusammengesetzte Buchungssätze in mehrere

DV-gerechte einfache Buchungssätze aufgelöst werden.

damit die direkte Kontierung der Wirkungen eines

Geschäftsvorfalls gesichert werden kann.

Weitere Erläuterungen:

Siehe auch:

Buchführung,

Buchung,

Buchungsregeln.

|

|

|