|

|

|

|

|

Das Konto

ist die der doppelten

Buchführung eigentümliche Verrechnungsform für die

Verbuchung der

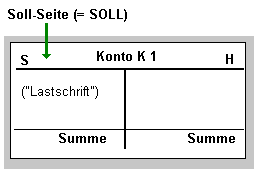

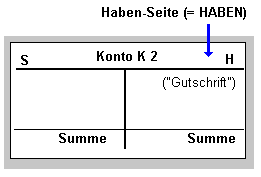

Geschäftsvorfälle. Die linke Seite eines Kontos

wird als Sollseite (Buchung der Lastschrift)

bezeichnet, die rechte wird Habenseite (Buchung der

Gutschrift) genannt.

Das Konto ist somit

eine zweiseitig geführte Rechnung, in der die Zu-

und Abgänge auf verschiedenen Seiten dargestellt

werden.

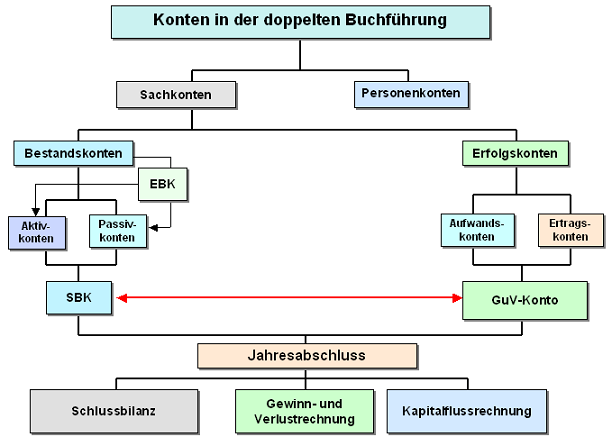

Typische Konten der doppelten

Buchführung:

Sachkonten dienen der

systematischen zweiseitigen Verrechnung der

Geschäftsvorfälle nach sachlichen Kriterien. Da auf

diesen Konten die Geschäfte und die Lage des

Vermögens und der Schulden des Unternehmens

widergespiegelt werden, bilden Sachkonten das

Kernstück der kaufmännischen Buchführung.

Zu

unterscheiden sind dabei (siehe auch Bild 09):

-

Bestandskonten (Erfassung

der Veränderung der Vermögenswerte, der Schulden

und des Eigenkapitals),

-

Erfolgskonten (Erfassung

der Aufwendungen und der Erträge als Grundlage

für die Ermittlung des Erfolgs) sowie

- Eröffnungs- und Abschlusskonten

in Verbindung mit dem Jahresabschluss wie das

Eröffnungsbilanzkonto (EBK), das Gewinn- und

Verlustkonto (GuV-Konto), das

Schlussbilanzkonto

(SBK) u. a.

Sachkonten werden in Unterkonten

weiter aufgegliedert. Dies wird im konkreten

Kontenplan des betreffenden Unternehmens

festgelegt.

Personenkonten dienen

vornehmlich der Darstellung des Geschäftsverkehrs

des Unternehmens mit einzelnen Geschäftspartnern

(Kreditoren, Debitoren).

Wenn für jeden Kunden

und für jeden Lieferanten ein einzelnes Konto

eingerichtet wird, ist es möglich, zu jedem

Zeitpunkt den Stand der Forderungen bzw. den Stand

der Verbindlichkeiten zu erkennen.

In einem

Kundenkonto werden Lieferungen und

Leistungen links (im Soll) eingetragen, während

eingegangene Zahlungen sowie gewährte Gutschriften

und Nachlässe rechts (im Haben) notiert werden.

Die summarische Darstellung

der Kundenkonten erfolgt im Sachkonto

Forderungen aus Lieferungen und Leistungen

(aLuL).

Bei einem Lieferantenkonto

werden die erhaltenen Lieferungen und Leistungen im

Haben notiert, während die Bezahlung der erhaltenen

Güter sowie erhaltene Gutschriften und Nachlässe im

Soll gebucht werden.

Die

summarische Darstellung der Lieferantenkonten

erfolgt im Sachkonto

Verbindlichkeiten aus Lieferungen und Leistungen

(aLuL).

|

|

|