|

|

|

|

|

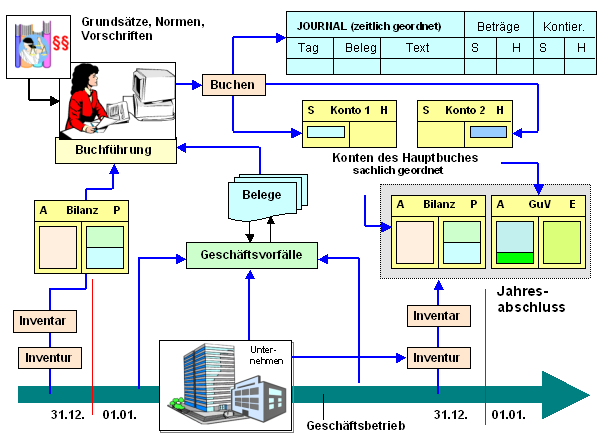

Gegenstand der Buchführung

sind alle wirtschaftlichen Vorgänge und Sachverhalte

im

Geschäftsbetrieb von Unternehmen, die

a) zur Veränderung des

Vermögens und/oder der

Schulden,

b) zu

Aufwendungen (= Werteverzehr) und

Erträgen

(= Wertezufluss) führen und/oder

c) mit

Auszahlungen (= Abfluss liquider Mittel)

und

Einzahlungen (= Zufluss liquider Mittel

verbunden sind.

In diesem Sinne ist die

Buchführung - als Finanzbuchführung

- das grundlegende Instrument zur laufenden,

lückenlosen und sachlich geordneten

Erfassung, Aufzeichnung (Dokumentation) und

Auswertung der

Geschäftsvorfälle, die durch die Tätigkeit eines

Unternehmens im Verlaufe eines

Geschäftsjahres ausgelöst bzw. verursacht

werden.

Dies erfolgt - entsprechend den

Grundsätzen

ordnungsgemäßer Buchführung (GoB) sowie nach

Maßgabe der einschlägigen Rechtsvorschriften - mit

dem Ziel und Zweck, jene Informationen zu erarbeiten

und bereitzustellen, die vornehmlich

der

Selbstinformation des Unternehmens und damit der

Steuerung des Geschäftsbetriebs,- der

Rechenschaftslegung gegenüber den

Unternehmenseignern und anderen externen Adressaten,

- der Nachweisführung der Besteuerungsgrundlagen,

- dem Gläubigerschutz sowie

- als Beweismittel zu

wirtschaftlichen und rechtlichen Tatbeständen im

Geschäftsbetrieb eines Unternehmens

dienen.

In diesem Sinne ist die Buchführung das

wichtigste Teilgebiet des

betrieblichen

Rechnungswesens.

Die Pflicht

zur Buchführung ist gesetzlich geregelt:

Im

§ 238

HGB

heißt es:

"Jeder Kaufmann ist

verpflichtet, Bücher zu führen und in diesen seine

Handelsgeschäfte und die Lage seines Vermögens nach

den Grundsätzen ordnungsgemäßer Buchführung

ersichtlich zu machen."

Auch in den

Steuergesetzen sind entsprechende Verpflichtungen

zur Buchführung verankert (vgl. §§ 140 f.

AO).

Für die Gestaltung der Buchführung gelten "Grundsätze

ordnungsgemäßer Buchführung" (GoB).

Einer der wichtigsten Grundsätze lautet "Keine

Buchung ohne Beleg!"

Weitere Erläuterungen:

Siehe auch:

Buchung,

Buchhaltung,

Buchungssatz |

|

|