|

|

|

|

|

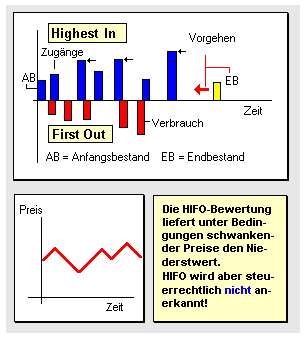

Das

HIFO-Verfahren ist eine Methode der

Bewertung des

Vorratsvermögens

im Rahmen der Jahresabschlussarbeiten.

Diese Methode geht

von der rein fiktiven Annahme aus, dass die

Güter aus Lieferungen

mit den höchsten

Preisen auch als erstes verbraucht bzw.

veräußert wurden. Daher die Bezeichnung 'HIFO =

Highest - In -

First - Out'.

Eine praktische

Bedeutung hätte eine solche Vorgehensweise

sicherlich nur in Situationen schwankender Preise,

ohne dass sich hierbei eine eindeutige (steigende

oder fallende) Tendenz zeigt. Im Ergebnis der

Anwendung des HIFO-Verfahrens erhalten wir in der

Tat einen Wertansatz, der das gegebene

Vorratsvermögen sehr niedrig bewertet.

Die nach dem

HIFO-Verfahren ermittelten Bewertungen des

Vorratsvermögens werden steuerrechtlich nicht

anerkannt.

Siehe auch:

FIFO.

LIFO,

Verbrauchsfolgeverfahren

|

|

|