|

|

|

|

|

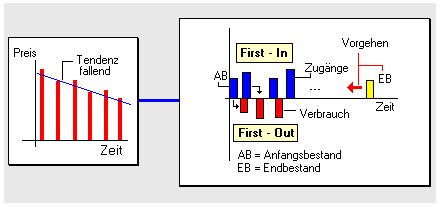

Das

FIFO-Verfahren ist ein Verfahren der

Bewertung des

Vorratsvermögens

im Rahmen der

Jahresabschlussarbeiten.

Bei diesem Verfahren

wird unterstellt, dass die Vermögensgegenstände, die

zuerst beschafft bzw. hergestellt wurden,

auch zuerst verbraucht bzw. veräußert wurden. Daher

die Bezeichnung ' First - In - First

- Out'. Werden alle Zugänge zum

Vorratsbestand genau aufgezeichnet, genügt es bei

der Anwendung des FIFO-Verfahrens, von der jeweils

letzten Lieferung der Periode auszugehen und die

Liefermengen solange aufzusummieren, bis die

Mengengröße des zu bewertenden Endbestandes erreicht

wird.

Das FIFO-Verfahren

ist bei Tendenzen fallender Preise

anzuwenden.

Der

Vorteil des FIFO-Verfahrens ist sicherlich darin zu

sehen, dass es sich relativ einfach handhaben lässt.

Das Problem ist, dass es nur handelsrechtlich,

jedoch nicht steuerrechtlich zulässig ist.

Ausnahme: Das bilanzierende Unternehmen kann

glaubhaft machen, dass die tatsächliche

Verbrauchsfolge dem FIFO-Verfahren entspricht (z. B.

Entnahmen bei Silo-Lagerung).

Siehe auch:

LIFO,

HIFO

|

|

|