|

|

|

|

|

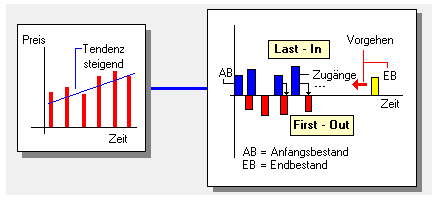

Das LIFO-Verfahren ist eine im

Rahmen der

Jahresabschlussarbeiten häufig angewendete

Methode der Bewertung des

Vorratsvermögens (siehe Vorräte).

Beim diesem

Verfahren wird unterstellt, dass die

Vermögensgegenstände aus den zuletzt

eingegangenen Lieferungen zuerst verbraucht bzw.

veräußert wurden. Daher die Bezeichnung '

Last - In - First - Out'.

Zunächst

vergleichen wir den Endbestand mit dem

Anfangsbestand der Periode.

Sind Endbestand

und Anfangsbestand gleich groß, dann ist der Wert

des Anfangsbestandes (= Bewertung des Endbestandes

im Vorjahr) zugleich der Wertansatz für den neuen

Endbestand der abgeschlossenen Periode.

Ist

der Endbestand kleiner als der Anfangsbestand der

Periode, dann wird die gegebene Menge des

Endbestandes mit dem Preis des Anfangsbestandes

bewertet.

Ist der Endbestand größer als der

Anfangsbestand, dann sind noch Güter vorhanden, die

offenbar aus Lieferungen stammen, die zu Beginn der

Periode eingegangen sind.

Allgemein gilt:

Das LIFO-Verfahren ist

in Situationen tendenziell steigender Preise

anzuwenden. Dies ermöglicht es, das strenge

Niederstwertprinzip voll umzusetzen

Das

LIFO-Verfahren ist als einziges

Verbrauchsfolgeverfahren steuerrechtlich zulässig

(vgl. § 6 Abs. 1, 2

EStG).

Siehe auch:

FIFO,

HIFO. |

|

|