|

|

|

|

|

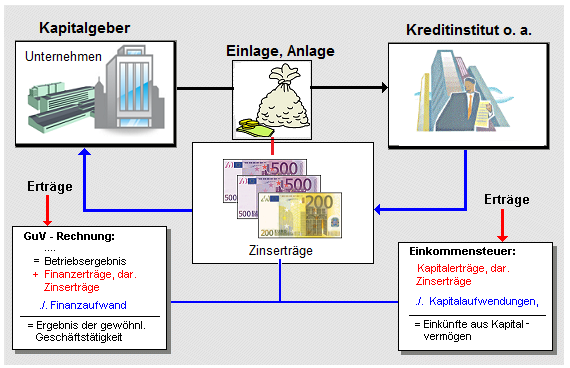

Unter Zinsertrag ist der

periodenbezogene

Ertrag aus

Finanzanlagen (z. B. aus Verzinsung von Guthaben

bei Kreditinstituten und aus sonstigen

Finanzanlagen) zu verstehen.

Er ist in der

Gewinn- und Verlustrechnung der

Geschäftsbuchführung unter "sonstige Zinsen und

ähnliche Erträge" auszuweisen (siehe § 275

HGB).

Zinserträge aus Kapitalanlagen sind

steuerpflichtig und daher in der Ermittlung der

Einkommensteuer auszuweisen.

Siehe auch:

Zinsen,

Rendite. |

|

|