|

|

|

|

|

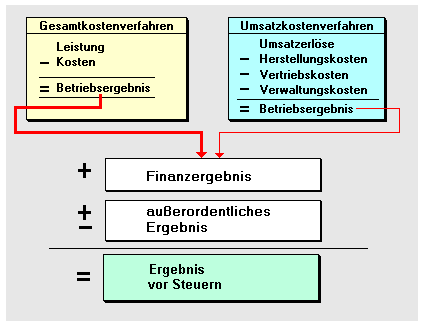

Das Ergebnis

vor Steuern ist ein Zwischenergebnis der

periodenbezogenen

Erfolgsrechnung. Seine Ermittlung ist durch den

Gesetzgeber nicht vorgeschrieben.

Substanziell und

rechnerisch setzt sich das Ergebnis vor Steuern aus

dem

Betriebsergebnis, dem

Finanzergebnis

und dem

außerordentlichen Ergebnis zusammen.

Die Ermittlung des

Ergebnisses vor Steuern dient vor allem dem Zweck

des Perioden- und des Betriebsvergleichs, weil der

Einfluss der nachfolgend zu berücksichtigenden

Steuern eliminiert wird.

Sehe auch: EBIT,

EBITDA.

|

|

|