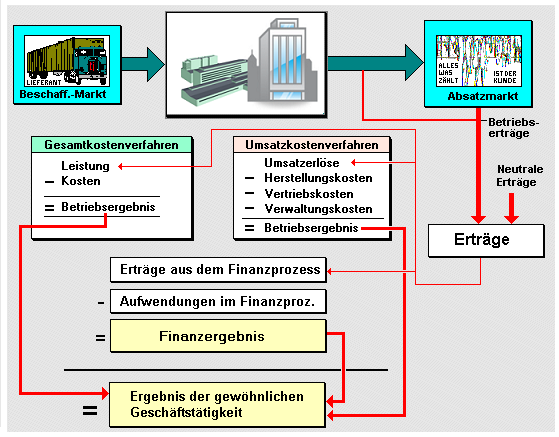

Das

Finanzergebnis ist ein Zwischenergebnis in

der

Erfolgsrechnung (GuV).

Es kann als Saldo zwischen den

Erträgen aus

Finanzprozessen (Erträge aus Beteiligungen, aus

Wertpapieren und Ausleihungen) und den von diesen

Prozessen verursachten

Aufwendungen (wie Fremdkapitalzinsen u. a.)

ermittelt werden.

Das Finanzergebnis

darf nicht mit dem finanziellen Gesamtergebnis

verwechselt werden (das finanzielle Gesamtergebnis

entspricht in etwa dem Ergebnis der gewöhnlichen

Geschäftstätigkeit).