|

|

|

|

|

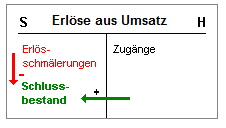

Erlösschmälerungen sind

Abzugsbeträge vom Rechnungspreis bzw. von den

gebuchten "Erlösen

aus Umsatz", die dem betreffenden Unternehmen

(als Verkäufer der umgesetzten Güter) letztlich

nicht als Ertrag zufließen, weil sie bereits im

Preis (gewährte

Rabatte)

bzw. bei der Bezahlung des Gutes (Skonti)

abgesetzt werden oder nachträglich wirksam gemacht

werden (z. B.

Boni,

Gutschriften).

In der

Erfolgsrechnung sind die Erlöse nach Abzug der

Erlösschmälerungen (als Netto-Erlöse) auszuweisen.

|

|

|