|

|

|

|

|

Nach den gültigen

handelsrechtlichen Vorschriften (s. § 242

HGB)

hat jeder Kaufmann

zu Beginn seiner Unternehmenstätigkeit eine

Eröffnungsbilanz aufzustellen und hierin die

Positionen des

Vermögens und des

Kapitals nach einem bestimmten

Gliederungsprinzip (Liquiditätsprinzip oder

Ablaufgliederungsprinzip) auszuweisen.

Als Stichtag für die

Aufstellung der Eröffnungsbilanz gilt der Tag der

Eintragung in das

Handelsregister.

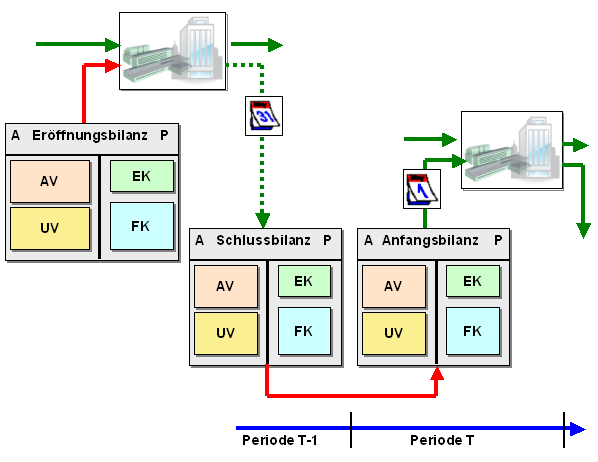

Als Eröffnungsbilanz

wird ferner auch die Anfangsbilanz

einer Periode (= Geschäftsjahr bzw. Wirtschaftsjahr)

bezeichnet. Diese Bilanz

ist nach dem Grundsatz der

Bilanzidentität

identisch mit der

Schlussbilanz der vorangegangenen Periode.

AV = Anlagevermögen, UV = Umlaufvermögen, EK =

Eigenkapital, FK = Fremdkapital,

A = Aktiva, P =

Passiva.

Siehe auch:

Bilanzierung,

Jahresabschluss.

|

|

|