|

|

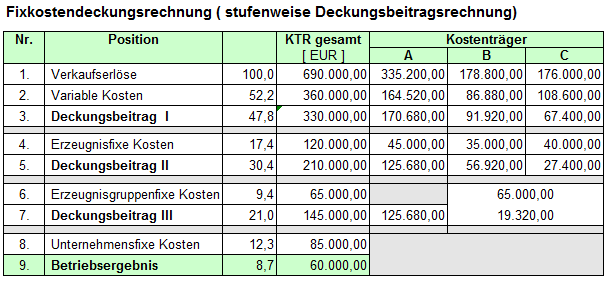

Fixkostendeckungsrechnung |

|

|

|

|

|

|

Aufgabe und Anliegen

der Fixkostendeckungsrechnung ist es,

die gesamten

Fixkosten des Unternehmens nicht als

Fixkostenblock zu verrechnen, sondern differenziert

zu erfassen und mit den betreffenden

Deckungsbeiträgen

stufenweise zu verrechnen (s. stufenweise

Deckungsbeitragsrechnung).

In diesem Sinne

können - ausgehend vom Ort der

Leistungserstellung - unterschieden werden:

-

Erzeugnisbezogene Fixkosten,

- bereichsbezogene

Fixkosten,

-

erzeugnisgruppenbezogene Fixkosten,

-

unternehmensbezogene Fixkosten.

Auf diese Weise wird

die Problemlage in den jeweiligen Hierarchieebenen

der Deckungsbeitragsrechnung transparenter und es

ergeben sich dann zielgerichtete Ansatzpunkte für

die Senkung der Fixkosten.

|

|

|