|

|

|

|

|

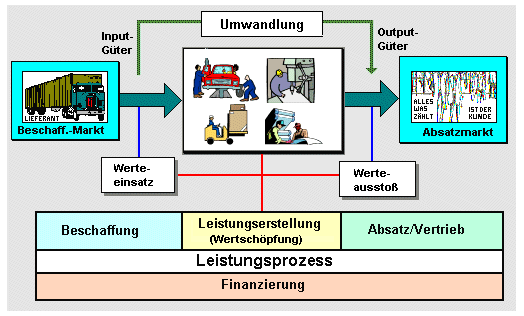

Unter (betrieblicher) Leistungserstellung

ist der Prozess einer aufgabengemäßen,

zielgerichteten Kombination von

Leistungsfaktoren zum Zwecke des Ausbringens

verkaufsfähiger

Outputgüter zu

verstehen.

Die Leistungserstellung bedingt zunächst die

Beschaffung der laufend benötigten

Prozessvoraussetzungen (z. B. Rohstoffe,

Vorstufenprodukte, Informationen und dgl.) und

beinhalt die nachfolgende arbeitsteilige Ausführung

der für die Ausbringung von

Erzeugnissen und

Leistungen

erforderlichen eigentlichen Arbeitsprozesse.

Dem betriebswirtschaftlichen Inhalt nach ist der

Vorgang der Leistungserstellung ein Prozess der

Transformation von Werteeinsatz

(über Inputgüter) in Werteausstoß

(in Form von Outputgütern). Der sich hierbei im

Output zeigende Wertezuwachs gegenüber der

Wertgröße, die über die Vorleistungen von anderen

Unternehmen empfangen wird, ist ein Gradmesser für

die

Wertschöpfung im Unternehmensprozess.

Die

Leistungserstellung ist - vom Standpunkt des

Managements - der zu steuernde Basisprozess

im Unternehmen.

Im so definierten Sinne wird

Leistungserstellung einerseits abgegrenzt zum

Absatz

(als Leistungsverwertung) und zum anderen zu solchen

Teilbereichen der Unternehmenstätigkeit wie

Finanzierung, betriebliche

Personalwirtschaft, aber auch Leitung und

Verwaltung als dem steuernden und kontrollierenden

Funktionsbereich im Unternehmen.

In diesem Sinne

ist der Terminus Leistungserstellung allgemeiner als

der Begriff

Produktion, der zu sehr auf

Fertigung (im verarbeitenden Gewerbe)

orientiert.

|

|

|