|

|

|

|

|

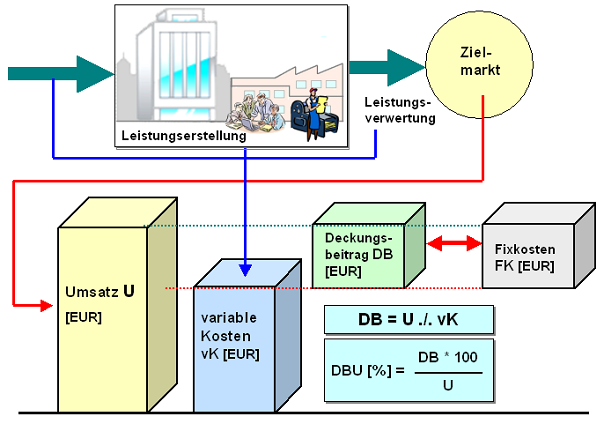

Die

Deckungsbeitragsrechnung ist - im

Unterschied zur

Vollkostenrechnung - ein Verfahren der

Teilkostenrechnung.

Sie basiert auf der

Unterscheidung zwischen

fixen Kosten und

variablen Kosten

und dient der Ermittlung des sog.

Deckungsbeitrages

als Differenzgröße zwischen

- den

Umsatzerlösen U und den

variablen

Kosten gesamt (DB = U - vK)

bzw.

- dem

Markt-/Verkaufspreis

P eines Gutes und den zugehörigen

variablen Stückkosten vk je

Leistungseinheit (db = P - vk).

Ist der so ermittelte

Deckungsbeitrag DB bzw. db kleiner

Null, dann liegt auf der Hand, dass die

Leistungserstellung aus betriebswirtschaftlicher

Sicht nicht zu verantworten ist, denn die

Umsatzerlöse würden nicht einmal die direkten

(Material- bzw. Lohn-) Kosten decken, geschweige

denn einen Beitrag zur Deckung fixer Kosten bringen.

Ein

Betriebsergebnis BE größer Null, also ein

Gewinn G, kann

nur dann erzielt werden, wenn der Deckungsbeitrag

nach Abzug der fixen Kosten größer Null ist.

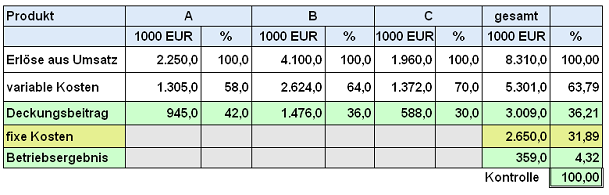

Die einstufige Deckungsbeitragsrechnung

basiert auf folgenden Ansätzen:

- Angabe der Umsatzerlöse der

einzelnen Produkte [EUR],

- Bestimmung der variablen (direkten)

Kosten [EUR] der einzelnen Produkte

bzw. der Prozentanteile der variablen Kosten an

den Umsatzerlösen [%],

- Angabe der zu deckenden Fixkosten

gesamt [EUR].

Auf der Grundlage dieser Angaben kann dann für die

betreffende Periode (Monat, Quartal, Jahr) der

Deckungsbeitrag DB [EUR] ermittelt

werden:

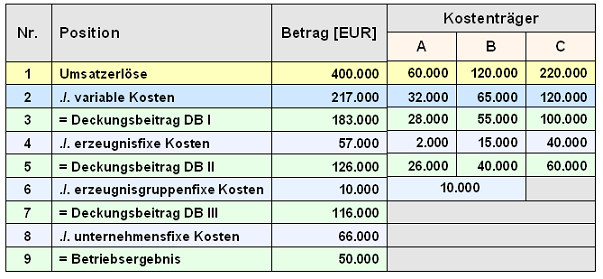

Die mehrstufige Deckungsbeitragsrechnung

eignet sich sehr gut für eine

kurzfristige

Erfolgsrechnung, und zwar als Alternative zur

kurzfristigen Erfolgsrechnung nach dem

Vollkostenansatz in Gestalt der

Kostenträgerzeitrechnung.

Unter dieser Zielsetzung wird die

Deckungsbeitragsrechnung als mehrstufige

Rechnung (= stufenweise

Fixkostendeckungsrechnung) ausgeführt.. Diese

Rechnung schließt ein:

- die Ermittlung des Deckungsbeitrages

DB I (insgesamt und nach

Kostenträgern),

- die Ermittlung weiterer Deckungsbeiträge (DB

II, DB III),

- die Ermittlung des

Betriebsergebnisses und

- die Bewertung der Kostenträger

auf der Grundlage der tatsächlich realisierter

Deckungsbeiträge.

Ausgangspunkt der mehrstufigen

Deckungsbeitragsrechnung Rechnung bilden die

Umsatzerlöse der in die Rechnung

einbezogenen Produkte (als Kostenträger), entweder

als Plan- oder als Ist-Werte,

je nachdem ob die Rechnung als Planungsrechnung oder

als Ist-Abrechnung durchgeführt wird.

Diesen

Umsatzerlösen werden die direkt zurechenbaren

Einzelkosten der Kostenträger gegenübergestellt und

der Deckungsbeitrag DB I ermittelt.

In den weiteren Stufen werden zunächst

erzeugnisfixe Kosten und im Weiteren

erzeugnisgruppenfixe Kosten vom

DBI subtrahiert und als

Deckungsbeiträge DB II bzw. DB III

ausgewiesen (siehe Bild1.03).

Schließlich werden vom DB III

die unternehmensfixe Kosten

subtrahiert und das periodenbezogene

Betriebsergebnis ermittelt.

|

|

|