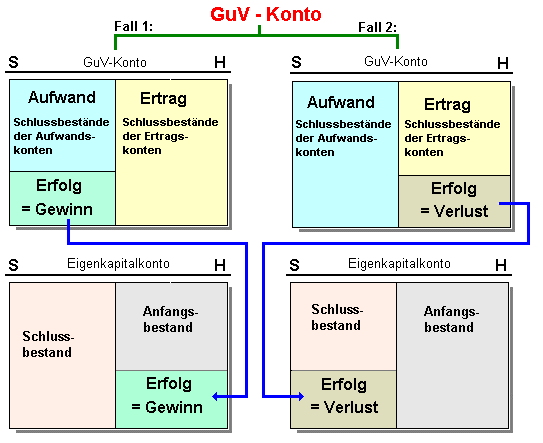

Gewinn- und Verlustkonto

Weiter

Zurück

Schließen

Das

Gewinn- und Verlustkonto

(GuV-Konto) ist im System der

doppelten Buchführung

ein Sammelkonto, das beim Abschluss der

Erfolgskonten

als Vorkonto vor dem

Eigenkapitalkonto

fungiert.

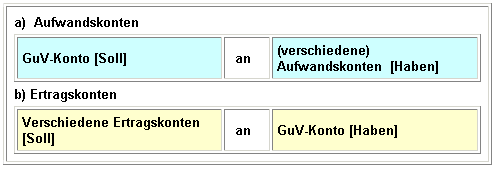

Buchungssätze für den Abschluss der Erfolgskonten über das GuV-Konto:

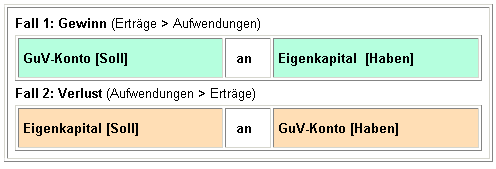

Abschluss über das Eigenkapitalkonto:

Siehe auch:

Gewinn- und Verlustrechnung