|

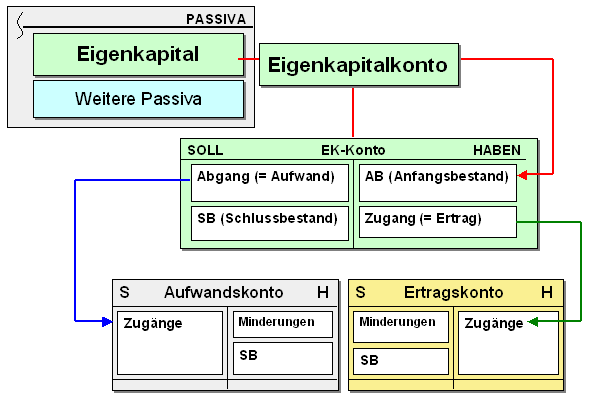

Erfolgskonten

sind im System der doppelten

Buchführung Unterkonten des Eigenkapitalkontos.

Dabei werden die betrieblich verursachten

Eigenkapitalminderungen auf den

Aufwandskonten,

untergliedert nach Aufwandsarten, und die

betrieblich verursachten Eigenkapitalmehrungen

auf Ertragskonten,

untergliedert nach Ertragsarten, gebucht.

Erfolgskonten haben -

im Unterschied zu

Bestandskonten - keinen Anfangsbestand.

Aufwendungen als

Eigenkapitalminderungen stehen auf den

Aufwandskonten im SOLL, Erträge als

Eigenkapitalmehrungen stehen auf den Ertragskonten

im HABEN.

Buchungsregeln:

a) Buchung von

Aufwendungen

a) Buchung von

Erträgen

Der Abschluss der

Erfolgskonten erfolgt zunächst über ein dafür

eingerichtetes Sammelkonto, das Gewinn- und

Verlustkonto (GuV-Konto).

Der Saldo des GuV-Kontos

weist den periodenbezogenen

Gewinn oder

Verlust des

Unternehmens aus.

Siehe auch:

Eigenkapital,

Eigenkapitalkonto.

|