|

|

|

|

|

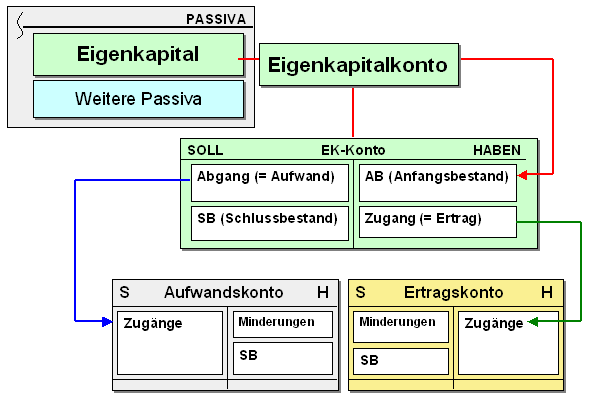

Das

Eigenkapitalkonto ist ein passives

Bestandskonto,

das im System der doppelten

Buchführung in Unterkonten aufgegliedert wird.

Diese Unterkonten

sind - als Erfolgskonten

- entweder Aufwands- oder Ertragskonten (siehe

Grafik).

Aufwendungen

mindern das Eigenkapital. Die Wirkungen

entsprechender Geschäftsvorfälle werden auf den

Aufwandskonten gebucht.

Erträge

erhöhen das Eigenkapital. Die Wirkungen

entsprechender Geschäftsvorfälle werden auf

Ertragskonten gebucht.

Der Abschluss aller

Buchungen auf Aufwands- bzw. Ertragskonten (Buchung

der End- bzw. Schlussbestände) wird über das

GuV-Konto

vorgenommen.

Auf diesem Konto

erfolgt die Saldenbildung mit dem Ziel der

Ermittlung eines Gewinns

(Ertrag > Aufwand) bzw.

Verlust (Ertrag < Aufwand).

Der Saldo (Gewinn

bzw. Verlust) wird dann wieder auf das

Eigenkapitalkonto gebucht.

|

|

|