|

|

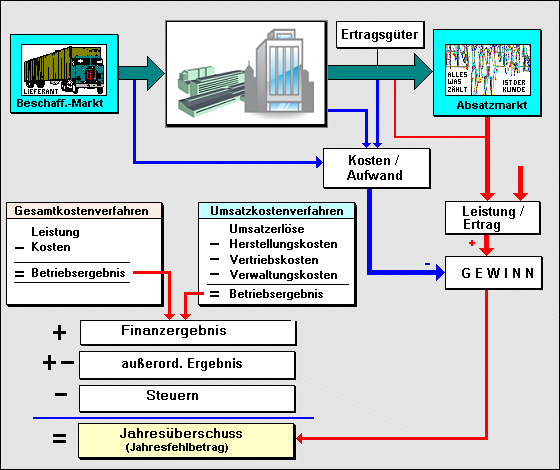

Gewinn- und Verlustrechnung |

|

|

|

|

|

|

Die Gewinn- und Verlustrechnung ist

die Bezeichnung für die zeitraumbezogene

Erfolgsrechnung zur Ermittlung des "Jahresüberschusses"

bzw. "Jahresfehlbetrages" (s. § 275

HGB).

Die Gewinn- und Verlustrechnung ist Bestandteil des

Jahresabschlusses und kann handelsrechtlich nach

zwei Verfahren durchgeführt werden,

♦

nach dem

Gesamtkostenverfahren und

♦ nach

dem

Umsatzkostenverfahren.

Nach den

US-GAAP

ist eine Gewinn- und Verlustrechnung nur nach dem

Umsatzkostenverfahren zulässig, während die

IFRS eine GuV-Rechnung sowohl nach dem

Gesamtkostenverfahren als auch nach dem

Umsatzkostenverfahren gestatten.

|

|

|