|

|

|

|

|

Unter Grundsteuer ist eine

Geldleistung zu verstehen, die ein Eigentümer an

inländischen

Grundstücken und deren Bebauung sowie von

Betrieben der Land- und Forstwirtschaft an die

zuständige Stadt bzw. Gemeinde zu zahlen hat.

Rechtsgrundlage Art. 106 Abs. 6

GG

sowie das Grundsteuergesetz (GrStG).

Bemessungsgrundlage für die Grundsteuer ist

der sog. Einheitswert, der nach den Vorschriften des

Bewertungsgesetzes (BewG)

zu ermitteln ist. (Der Einheitswert von bebauten

Grundstücken ist entweder nach dem

Ertragswertverfahren oder nach dem Sachwertverfahren

zu ermitteln, siehe §§ 78 ff. BewG bzw. §§ 83 ff.

BewG).

Die Grundsteuergehört gem. § 3

Abs. 2

AO zu den Realsteuern

Die Grundsteuer ist

neben der

Gewerbesteuer die wichtigste Gemeindesteuer, sie

trägt im bedeutenden Maße zur Finanzierung des

Gemeindehaushalts bei.

Die Grundsteuer gehört

zu in der

Gewinn- und Verlustrechnung auszuweisenden

sonstigen Steuern.

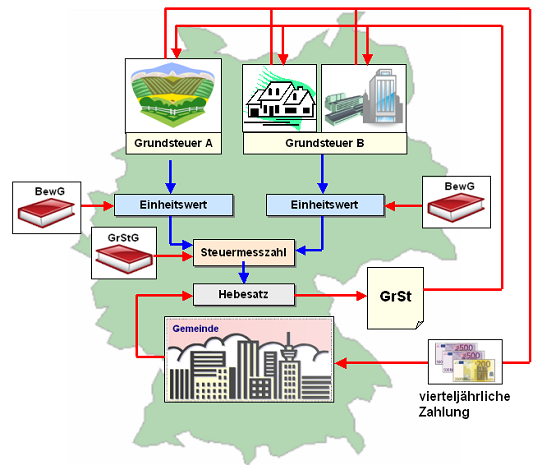

Zu unterscheiden ist

zwischen der Grundsteuer A

(agrarisch - für Grundstücke der Landwirtschaft) und

der Grundsteuer B (baulich - für

bebaute oder bebaubare Grundstücke und Gebäude).

In den §§ 3 - 8 GrStG ist

bestimmt, für welche Grundstücke eine

Grundsteuerbefreiung gilt bzw. unter welchen

Voraussetzungen für neu geschaffenen Wohnraum

Steuervergünstigungen geltend gemacht werden können.

Grundlage der Berechnung der Grundsteuer bildet

ein Steuermessbetrag, der durch Anwendung eines

Tausendsatzes (Steuermesszahl) auf den Einheitswert

oder seinen steuerpflichtigen Teil zu ermitteln, der

nach dem Bewertungsgesetz im Veranlagungszeitpunkt

(§ 16 Abs. 1, § 17 Abs. 3, § 18 Abs. 3) für den

Steuergegenstand maßgebend ist (§ 13 Abs. 1 GrStG).

Die Steuermesszahl für Betriebe der Land- und

Forstwirtschaft (Grundsteuer A) beträgt 6 Promille

vom Einheitswert [§ 14 GrStG] und für Grundstücke

(Grundsteuer B) - vom Grundsatz her - 3,5 Promille

vom Einheitswert [§ 15 Abs. 1 GrStG]. Weitere

Details sind in § 15 Abs. 2 ff. GrStG festgelegt.

Der Gemeinde fällt es gem. § 25 GrStG zu, den

Hebesatz zum Steuermessbetrag festzulegen. Dieser

bewegt sich 200 und d 600 %, bezogen auf den

Steuermessbetrag.

Gem. § 27 GrStG wird die

Grundsteuer für das Kalenderjahr festgesetzt. Falls

der Hebesatz für mehr als ein Kalenderjahr

festgesetzt ist, kann auch die jährlich zu erhebende

Grundsteuer für die einzelnen Kalenderjahre dieses

Zeitraums festgesetzt werden.

Die Grundsteuer ist

gemäß § 28 GrStG zu je einem Viertel ihres

Jahresbetrags am 15. Februar, 15. Mai, 15. August

und 15.November fällig.

|

|

|