|

|

|

|

|

Die Gewerbesteuer ist die Steuer

auf den Gewerbeertrag

von stehenden Gewerbebetrieben, soweit sie im

Inland tätig sind:

Für das Reisegewerbe

gelten Sonderreglungen.

Die Gewerbesteuer ist

- im Unterschied zur

Einkommen- und zur

Körperschaftsteuer - eine Realsteuer

(Objekt- bzw. Sachsteuer, keine Personensteuer).

Die Gewerbesteuer konnte bis 2007 im Rahmen der

steuerlichen Gewinnermittlung als

Betriebsausgabe abgesetzt werden. Mit

Wirksamwerden der Unternehmensteuerreform 2008 ist

sie keine Betriebsausgabe mehr (vgl.

§ 4 Abs. 5b

EStG)

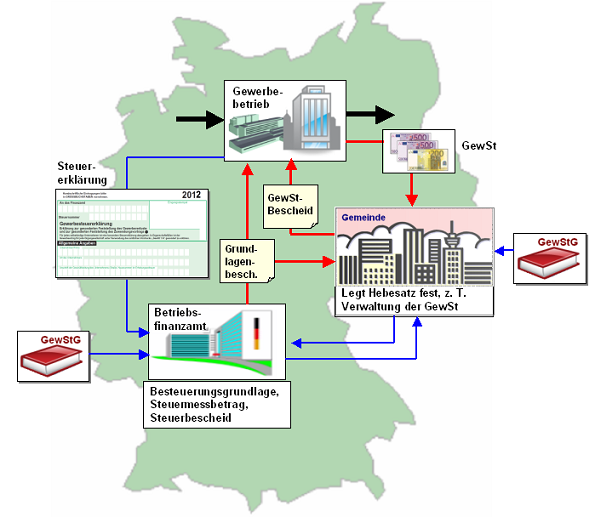

Bemessungsgrundlage der

Gewerbesteuer ist seit dem 01.01.1998 allein der

Gewerbeertrag, da die

Gewerbekapitalsteuer weggefallen ist.

Das

Aufkommen aus der Gewerbesteuer steht primär den

Gemeinden, aber zu einem bestimmten Anteil

dem Bund und den Ländern zu. Die Verteilung erfolgt

hierbei über die Gewerbesteuerumlage.

Rechtsgrundlagen für die

Erhebung der Gewerbesteuer sind:

- Artikel 106 Abs. 6 Grundgesetz (GG),

- das Gewerbesteuergesetz (GewStG),

- die Gewerbesteuer-Durchführungsverordnung (GewStDV),

- die Gewerbesteuer-Richtlinien (GewStR).

Die persönliche Steuerpflicht ist

bei der Gewerbesteuer an den Unternehmer

gebunden, obgleich die Gewerbesteuer die

persönlichen Verhältnisse des Unternehmers nicht

berücksichtigt, denn die Gewerbesteuer ist eine

Objektsteuer, die an die wirtschaftliche

Leistungsfähigkeit des Gewerbebetriebes (als Objekt)

knüpft.

Die sachliche Steuerpflicht

setzt das Bestehen und Betreiben eines

Gewerbebetriebes voraus, denn dessen Ertrag

ist Steuergegenstand.

Diese Steuerpflicht

beginnt bei Personenunternehmen (Einzelunternehmen,

Personengesellschaften) mit der

tatbestandlichen Aufnahme der Geschäftstätigkeit

und endet mit der Einstellung der

gewerblichen Tätigkeit (vgl.

Abschnitte 18, 19 GewStR).

Anders

bei Kapitalgesellschaften: Hier

beginnt die sachliche Steuerpflicht mit der

Erlangung der Rechtsfähigkeit, also

mit dem Zeitpunkt der Eintragung der Gesellschaft in

das Handelsregister. Sie endet in

der Regel mit dem Zeitpunkt der Liquidation

der Gesellschaft.

Nach § 2

Abs. 5 GewStG gilt, dass die Steuerpflicht

bei Wechsel des Unternehmers für den bisherigen

Unternehmer endet, während sie für den neuen

Unternehmer beginnt.

Die Befreiung

von der Gewerbesteuer ist in § 3

GewStG geregelt. Danach sind von der

Erhebung einer Gewerbesteuer zum Beispiel befreit:

Das Bundesbahnvermögen, die staatlichen

Lotteriebetriebe, die Deutsche Bundesbank, die

Kreditanstalt für Wiederaufbau (KfW) u. a.

|

|

|