|

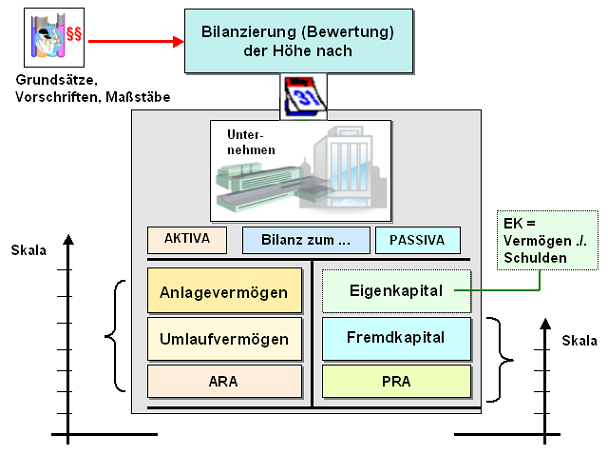

Unter Bewertung

von Gütern ist die Zuordnung von Betragsgrößen im

Geldausdruck zu

Vermögensgegenständen und

Schulden eines

Unternehmens sowie ggf. zu

Rechnungsabgrenzungsposten einer

Bilanz zu verstehen.

Maßgebend für diese

Bewertung sind die Vermögens- und

Schuldenverhältnisse am Stichtag (Anwendung des

Stichtagsprinzips). Die Bewertung selbst wird

nach Konventionen vorgenommen, die das Handels-

und/oder Steuerrecht für die nach außen orientierte

Bilanzierung von Unternehmen festgelegt hat (siehe

die unten benannten PDF-Datei).

Für Unternehmen in

Deutschland gelten die Bewertungsvorschriften,

wie sie insbesondere in den §§ 252 - 256

HGB

dargelegt sind. Diese Vorschriften betreffen sowohl

allgemeine Bewertungsgrundsätze als auch

Regelungen für die anzuwendenden Wertansätze im

Hinblick auf die Ermittlung von Anschaffungs-

und Herstellungskosten, die Bewertung des

Vorratsvermögens u. a.

Generell gilt:

Die nach den

handelsrechtlichen Bewertungsvorschriften erstellte

Bilanz heißt Handelsbilanz. Die in dieser Bilanz

ausgewiesenen Werte sind zugleich verbindlich für

die

Steuerbilanz.

Ziel der Bewertung

ist es, die am Stichtag gegebene Vermögens-, Finanz-

und Ertragslage eines Unternehmens wahrheits- und

ordnungsgemäß abzubilden.

Hierbei ist zu

beachten:

Durch eine Unterbewertung

der Vermögensgegenstände bzw. durch eine Überbewertung

der Schulden ist es möglich, sog.

stille Reserven zu bilden. Eine Überbewertung

der Vermögensgegenstände bzw. eine Unterbewertung

der Schulden führt demgegenüber zum Ausweis eines

Scheingewinns.

Siehe auch:

Bewertungsgrundsätze,

Bewertungsmaßstäbe,

Bewertungsstetigkeit,

Bewertungsvorschriften,

Bewertungswahlrechte.

|