|

Unter Finanzierung

eines Unternehmens sind alle Maßnahmen zu verstehen,

die darauf gerichtet sind, den

Geschäftsbetrieb des Unternehmens lang-,

mittel- und kurzfristig durch Beschaffung und

Bereitstellung von

Kapital (in Form von

Geld und geldwerten Gütern) abzusichern. Dies

schließt die betriebswirtschaftliche Steuerung der

güter- und finanzwirtschaftlich verursachten

Zahlungsströme

(Einzahlungen,

Auszahlungen) ein.

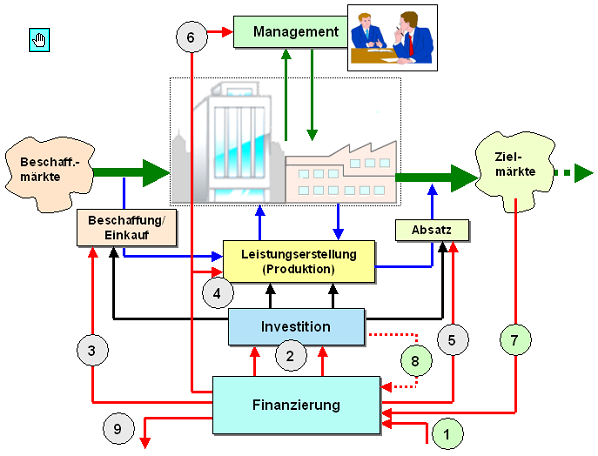

Beachten Sie die Erläuterungen zur Grafik über "Hotspots"

(in der Reihenfolge der Ziffern)!

Wie aus der obigen

Grafik zu entnehmen ist, ergibt sich das

Finanzierungsproblem daraus, dass im

Leistungsprozess erst Auszahlungen vorgenommen werden müssen,

ehe es im Ergebnis der Leistungserstellung und der

Leistungsverwertung zu Einzahlungen kommt.

Je

länger die Leistungserstellung und -verwertung

dauert und je mehr Kapital in den erstellten, aber

noch nicht bezahlten Produkten und Leistungen

gebunden ist, desto höher ist der Bedarf an

finanziellen Mitteln, um den Geschäftsbetrieb der

Einrichtung weiter fortsetzen zu können!

Die Finanzierung

eines Unternehmens ist somit mit folgenden Fragen

verbunden:

- Wie groß ist der

kurz-, mittel- und langfristige Kapitalbedarf

der Einrichtung?

- Wie kann der

Kapitalbedarf (kurz-, mittel- und langfristig)

gedeckt werden?

- WWie kann eine

aufwandsminimale Finanzierung des Unternehmens

gesichert werden?

Der Gegenpol zur

Finanzierung ist die

Investition, das heißt der Einsatz finanzieller

Mittel zur Erstausstattung, zum Ersatz und zur

Erweiterung jenes 'Produktionsapparates' des

Unternehmens, der die Durchführung des

Unternehmensprozesses nach (selbst) vorgegebener

Zweckbestimmung sichert.

Im Funktionsbereich

Finanzierung sind folgende Teilaufgaben zu

lösen:

|

Nr. |

Aufgabe |

Anmerkungen |

|

1 |

Ermittlung des

Kapitalbedarfs |

Ermittlung des Bedarfs an finanziellen

Mitteln für die Ingangsetzung, die

Aufrechterhaltung und/oder die

Erweiterung des Geschäftsbetriebes des

Unternehmens. |

|

2 |

Klärung der Quellen für die Deckung des

Kapitalbedarfs |

Als

Quellen kommen in Frage:

Einlagen der Gründer des Unternehmens,

Einlagen neuer Eigentümer (Beteiligungen),

Kredite, Zuschüsse, erwirtschaftete eigene

Mittel (Cashflow),

sonstige Quellen (Kapitalfreisetzung u. a.) |

|

3 |

Ermittlung tragfähiger

Finanzierungsstrategien und

Finanzierungsalternativen |

Sicherung einer bonitäts-,

rentabilitäts- und

liquiditätsoptimalen

Kombination

von

Eigenmitteln,

Fremdmitteln,

Fördermitteln u. a. unter Beachtung der

Vor- und Nachteile von Sonderformen der

Finanzierung wie

Leasing,

Factoring u. a. |

|

4 |

Absicherung der Bereitstellung des

notwendigen Kapitals |

Sicherung der Bereitstellung der Einlagen

(Gründer, Beteiligungen), der zugesagten der

Kredite, der bewilligten Fördermittel u. a.

|

|

5 |

Planung, Steuerung und Kontrolle der

Zahlungsvorgänge |

Sicherung eines bonitäts-, rentabilitäts-

und liquiditätsorientierten

Cash-Managements in Bezug auf

Einzahlungen, Auszahlungen, temporäre

Zahlungsmittelüberschüsse sowie erkennbare

Liquiditätsgefährdungen. |

|

6 |

Durchführung von Finanzanalysen |

Erarbeitung aussagekräftiger Kennzahlen zur

Beurteilung der Verschuldung des

Unternehmens, des möglichen

Kreditspielraums, der

Selbstfinanzierungskraft, der

Finanzierungskosten u. a. |

|

7 |

Vorbereitung und Durchführung eines eigenen

Ratings |

Analyse

und Bewertung der eigenen

Zukunftsfähigkeit des Unternehmens, der

tatsächlichen bzw. potenziellen Risiken im

Unternehmensprozess u. a.

Grundlage

bilden hier die Kriterien und Kennzahlen des

externen bzw. bankinternen Rating. |

Siehe auch:

Kreislaufmodell des

Umsatzprozesses,

Finanzierungsanlässe,

Finanzierungszwecke,

Finanzierungsformen,

Finanzierungsregeln,

Finanzierungsziele

|