|

|

|

|

|

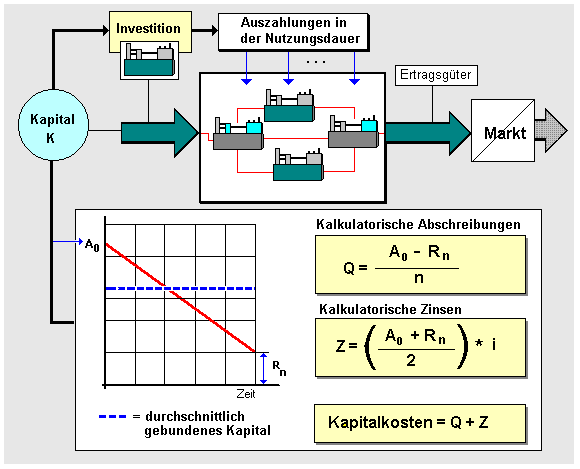

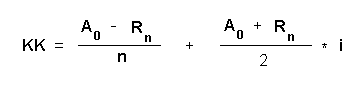

Als

Kapitalkosten werden im Rahmen der

Investitionsrechnung

- die

periodenbezogenen

kalkulatorischen Abschreibungen und

- die

periodenbezogenen

kalkulatorischen Zinsen angesetzt.

Sie werden bei

statischen Methoden der Investitionsrechnung wie

folgt ermittelt:

Es bedeuten:

|

A0 |

Anschaffungskosten des

Investitionsobjekts [EUR], |

|

i |

kalkulatorischer Zinssatz [% p. a.], |

|

KK |

Kapitalkosten [EUR/a], |

|

Rn |

Restwert

[EUR], |

|

n |

Nutzungsdauer [a]. |

|

|

|