|

|

|

|

|

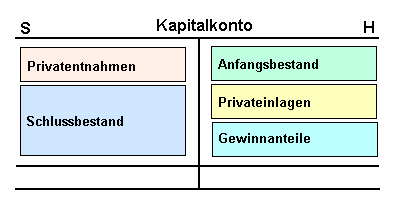

Als Kapitalkonten

bezeichnet man den kontenmäßigen Ausweis des

Eigenkapitals in

Personenunternehmen.

Im HABEN werden der

Anfangsbestand des eingebrachten Eigenkapitals, die

Privateinlagen und der zurechenbare

Gewinn der Periode

gebucht, im SOLL werden die

Privatentnahmen,

der ggf. zurechenbare Verlust und der Endbestand des

Eigenkapitals gebucht.

|

|

|