|

|

|

|

|

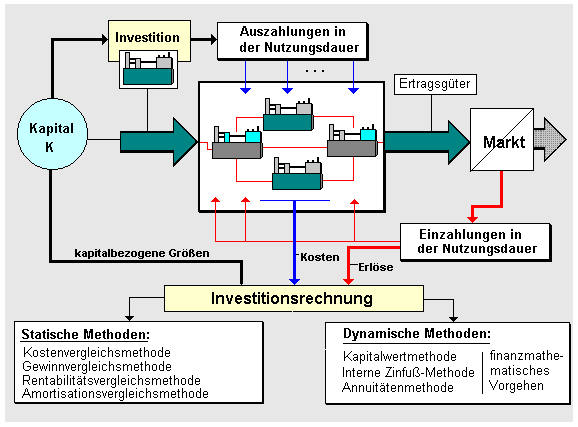

Als

Investitionsrechnung bezeichnet man die

Anwendung betriebswirtschaftlich und

finanzmathematisch begründeter Formeln und

Berechnungsvorschriften, mit dem Ziel, die

Vorteilhaftigkeit einer

Investition

- als

Einzelinvestition oder

- im Rahmen der

Auswahl zwischen mehreren Varianten der

Realisierung einer Investition

im Rahmen des

Investitions-Controllings zu ermitteln.

Es wird dabei

zwischen Methoden der statischen

Investitionsrechnung und Methoden der dynamischen

Investitionsrechnung unterschieden.

Zu den Methoden der

statischen Investitionsrechnung gehören vor

allem

Kennzeichen der

statischen Investitionsrechnung ist der Bezug auf

eine einzige Rechnungsperiode (z. B. ein

Geschäftsjahr), das Nichtberücksichtigen von

Interdependenzen zwischen den Einflussgrößen und die

ausschließliche Verwendung von

Kosten und

Erlösen

als Rechnungsgrößen.

Zu den Methoden der

dynamischen Investitionsrechnung gehören vor

allem

Kennzeichen der

dynamischen Investitionsrechnung ist, dass sie

mehrere Nutzungsperioden betrachtet und hierbei die

periodenbezogenen Werte der Einzahlungen/Einnahmen

und der Auszahlungen/Ausgaben

erfassen. Sie bedienen sich ferner der

finanzmathematischen Methoden der Abzinsung von

Zukunftswerten auf den dann vergleichbaren

Barwert.

Weitere Details:

|

|

|