|

|

|

|

|

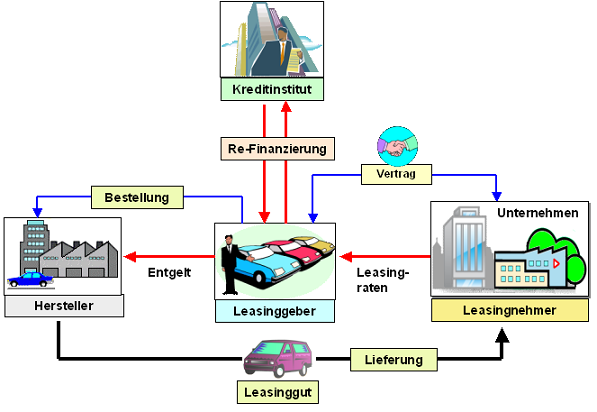

Leasing bedeutet Erwerb und

zeitlich befristete Nutzung eines

Wirtschaftsgutes auf der Grundlage eines

Leasing-Vertrages zwischen einem Leasing-Geber und

einem Leasing-Nehmer.

Nach dem

Verpflichtungscharakter im Leasing-Vertrag wird

zwischen

- Operate-Leasing

(kurzfristig) und

- Finance-Leasing

(längerfristig)

unterschieden.

Im

Weiteren kann auch zwischen einem direkten

Leasing (Hersteller = Leasinggeber) und

einem indirekten Leasing (Partner

ist dann eine Leasinggesellschaft), zwischen einem

First-Hand-Leasing (neue

Wirtschaftsgüter) und einem

Second-Hand-Leasing (Mieten gebrauchter

Wirtschaftsgüter) u. a. unterschieden werden.

Gründe für die Nutzung von

Arbeits- und Produktionsmitteln über Leasing können

sein:

- das Unternehmen verfügt über keine

ausreichenden eigenen Mittel zum Erwerb der

benötigten Anlagegüter,

- die Aufnahme eines Kredits ist wegen

unzureichender

Kreditwürdigkeit nicht möglich oder

verursacht zu hohe Kapitalkosten,

- das betreffende Betriebsmittel wird nur in

Verbindung mit kurzfristigen

Geschäftsaktivitäten benötigt, so dass sich eine

Anschaffung mit dauerhaftem Eigentum am

Anlagegut nicht lohnt.

In diesen Fällen ist der Erwerb eines Anlagegutes

über Leasing eine mögliche Alternative, die aber in

jedem Fall betriebswirtschaftlich bewertet werden

muss.

Zu beachten ist allerdings, dass mit dem

Inkrafttreten der Unternehmensteuerreform

2008 das Leasing als Form der Beschaffung benötigter

Anlagegüter dadurch nachteilig wird, dass die

Leasingaufwendungen mit in die Hinzurechnungen

zur Gewerbesteuer einbezogen werden (siehe

§ 8 Nr. 1 d

GewStG).

♦

Operate Leasing

Beispiele:

Anmieten von Baumaschinen, Fahrzeugen, Computern,

Lagerhallen und dgl. zum Zwecke der Abwicklung

bestimmter Geschäftsaktivitäten wie Umbau einer

Halle, Ausrüsten eines Messestandes und dgl.

Der Vorteil für den Leasing-Nehmer besteht

darin, dass er die benötigten Betriebsmittel (mit

meist neuestem technischen Stand) nutzen kann ohne

das Risiko einer längeren Kapitalbindung oder gar

einer Fehlinvestition eingehen zu müssen.

Die Bilanzierung des Leasing-Gutes und

damit auch dessen planmäßige Abschreibung wird beim

Leasing-Geber vorgenommen.

Als

Nachteil des Operate-Leasing wirken die relativ

hohen Kosten für das Leasen eines Betriebsmittels.

Dieser Nachteil wird aber - im Vergleich zu den

Vorteilen - in Kauf genommen, zumal die

Leasing-Gebühren als Betriebsaufwand steuerlich

absetzbar sind.

♦

Finance Leasing

Als Finance-Leasing

wird das längerfristige Anmieten von Anlagegütern

auf der Grundlage eines Leasing-Vertrages

bezeichnet.

Ein wesentlicher Unterschied zum

Operate-Leasing besteht darin, dass der

Leasing-Vertrag innerhalb einer Grundmietzeit nicht

kündbar ist.

Beispiele:

Mieten von Baumaschinen, Fahrzeugen, Computern,

Lagerhallen und dgl. zum Zwecke einer

längerfristigen Nutzung im Geschäftsbetrieb des

Leasing-Nehmers.

Die Grundmietzeit

beträgt 50 % bis 75 % der

betriebsgewöhnlichen Nutzungsdauer eines

Anlagegutes.

Zwischen den Partnern kann auch

eine sog. Kaufoption vereinbart

werden. Dies bedeutet, dass der Leasing-Nehmer die

Option hat, das Anlagegut bereits während oder nach

Ablauf der Grundmietzeit gegen Entgelt zu kaufen.

Vorteile für den

Leasing-Nehmer:

- Nutzung von wichtigen Anlagegütern im

Geschäftsbetrieb des Unternehmens, ohne das dies

durch Einsatz von Eigenkapital oder

langfristigem Fremdkapital finanziert werden

muss. Dies wirkt sich auch günstig auf die

Liquidität aus, da die Auszahlung zur

Anschaffung des Anlagegutes nicht als

Einmalzahlung vorgenommen werden muss.

- Leasing hat den wichtigen Vorteil, dass der

Leasing-Nehmer ein Anlagegut nach dem neuesten

technischen Stand mieten kann. Dies bedingt

allerdings die Vereinbarung kurzer

Grundmietzeiten, was die Leasing-Raten in die

Höhe treibt.

- Die Wartung und Instandhaltung kann durch

den Leasing-Geber erfolgen, was den

Leasing-Nehmer in vielerlei Hinsicht entlastet.

Nachteile für den Leasing-Nehmer:

- Leasing verursacht naturgemäß hohe Kosten,

da außer Zinsen auch Verwaltungskosten,

Wagniskosten sowie kalkulatorische Gewinne mit

in den Leasinggebühren verrechnet werden.

Außerdem hat der Leasing-Nehmer das Leasing-Gut

auf eigene Kosten zu versichern.

- Am Ende der Grundmietzeit können die

kumuliert aufgerechneten Leasinggebühren 120 %

und mehr der tatsächlichen Anschaffungskosten

des betreffenden Anlagegutes betragen. Dieser

Fakt fällt dadurch noch schwerer ins Gewicht,

dass der Leasing-Nehmer das Anlagegut an den

Leasing-Geber zurückgeben muss und ihm somit -

außer den 120 % getätigten Auszahlungen -

"nichts" bleibt!

- Es können zwar die Leasing-Gebühren (zzgl.

19 % USt.) steuerlich als Betriebsausgaben

abgesetzt werden, aber dies wirkt nur, wenn

tatsächlich Steuern vom Einkommen und Ertrag zu

zahlen sind. Der sonst mögliche Effekt der

Nutzung der Abschreibung des Anlagegutes fällt

weg.

Beispiele für Leasing-Güter (mit langfristiger

Mietzeit) sind: bewegliche Wirtschaftsgüter wie Lkw,

Pkw, Baumaschinen und dgl., aber auch ortsfeste

Wirtschaftsgüter wie Lagerräume, Büroräume und dgl.

Als Leasing-Geber treten sowohl die Hersteller

der Leasing-Güter als auch spezielle

Leasing-Gesellschaften in Erscheinung.

Leasing-Nehmer sind Unternehmen, Verwaltungen u. a.,

die - zeitlich befristet - bestimmte Betriebsmittel

zur Durchführung ihres Leistungsprozesses benötigen

und die nach gründlichem Abschätzen und Kalkulieren

im Erwerb dieser Güter auf Leasing-Basis Vorteile

sehen.

Vorteile im

Leasing-Geschäft:

- Es besteht die Möglichkeit,

Betriebsmittel zu erwerben, die im Leistungsprozess

voraussichtlich nur befristet benötigt werden.

- Es besteht - eingegrenzt - die

Möglichkeit, Betriebsmittel auch dann zu erwerben,

wenn dafür keine eigenen Mittel oder - wegen des

Erreichens der Verschuldensgrenze - keine genügenden

anderen Fremdmittel verfügbar sind.

- Ein

entscheidender Vorteil des Leasings ist darin zu

sehen, dass über das Leasing stets die technisch

neuesten Betriebsmittel zur Nutzung im

Leistungsprozess erworben werden können. Die

Umsetzung dieses Aspektes erfordert allerdings eine

entsprechende Befristung der Grundmietzeit, ein

Anliegen, das meist zu höheren Leasing-Raten führt.

- Leasing-Raten sind steuerlich als

Betriebsausgaben steuerlich absetzbar.

Diesen Vorteilen steht aber der

Nachteil

gegenüber, dass Leasing 'teuer' ist: Die

Summe der Leasing-Raten in der Grundmietzeit kann

bis zu 150 % der ursprünglichen Anschaffungskosten

des Leasing-Gutes betragen und nicht nur dies:

Nachdem der Leasing-Nehmer diese Summe in Form

regelmäßiger Monats-Raten bezahlt hat, ist er nicht

einmal Eigentümer des Leasing-Gutes, sondern muss

für die Rückgabe des Gutes bzw. für die Wahrnehmung

einer vorher vereinbarten Kauf-Option weitere

Ausgaben tätigen!

Die Zuordnung eines Leasinggutes (Bilanzierung)

ist beim Finance-Leasing abhängig von der zwischen

den Parteien getroffenen Vertragsgestaltung und von

der dann praktizierten Durchführung des Vertrages.

Entsprechend dem sog. Leasingerlass von

1971 (Anhang 21 in EStH 2004) gilt die

Regelung, dass ein Leasinggut dem

Leasinggeber zuzuordnen, wenn die

Grundmietzeit (Zeit, in der der Vertrag nicht

gekündigt werden kann) mindestens 40 %

und höchstens 90 % der

betriebsgewöhnlichen Nutzungsdauer des Leasinggutes

beträgt und wenn der Leasingvertrag ohne

Kauf- oder Verlängerungsabsicht abgeschlossen wurde.

In diesem Falle hat der Leasinggeber das

Leasinggut zu Anschaffungs- bzw. Herstellungskosten

zu aktivieren, die Abschreibungen in der

betriebsgewöhnlichen Nutzungsdauer vorzunehmen und

die Leasingraten als Betriebseinnahmen zu verbuchen.

Beim Leasingnehmer fallen die

Leasingraten als Aufwand (Betriebsausgaben) an,

wobei die berechnete Umsatzsteuer als Vorsteuer

abzugsfähig ist.

Wird dagegen das Leasinggut beim

Finance-Leasing dem Leasingnehmer

zugeordnet, dann wird die Sache etwas komplizierter:

Der Leasingnehmer hat den Leasinggegenstand zunächst

zu den Anschaffungskosten zu aktivieren und

entsprechend der betriebsgewöhnlichen Nutzungsdauer

abzuschreiben.

Da der Leasinggegenstand jedoch

nicht Eigentum des Leasingnehmers ist, hat dieser

den Leasinggegenstand in Höhe der Anschaffungskosten

zugleich als Verbindlichkeit gegenüber dem

Leasinggeber zu passivieren.

Der Leasinggeber

aktiviert zugleich eine Forderung gegenüber dem

Leasingnehmer und stellt dem Leasingnehmer

Leasingraten zzgl. der gesetzlichen Umsatzsteuer in

Rechnung.

Die Leasingraten sind dabei in einen

erfolgsneutralen Tilgungsanteil

und in einen erfolgswirksamen Zinsanteil

aufzuteilen. Dabei wirkt der Tilgungsanteil beim

Leasingnehmer als Minderung seiner Verbindlichkeit

aus dem Leasinggeschäft und beim Leasinggeber als

Minderung der Forderung gegenüber dem Leasingnehmer.

Der Zinsanteil wirkt beim Leasingnehmer als Aufwand

(Betriebsausgabe) und beim Leasinggeber als Ertrag

(Betriebseinnahme)..

Siehe auch:

Unternehmensfinanzierung,

Finanzioerungsformen |

|

|

|