|

|

|

|

|

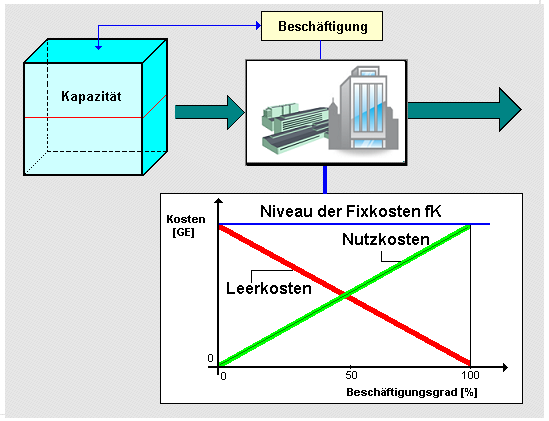

Als Leerkosten wird jener Anteil

der

Fixkosten bezeichnet, der - beim jeweiligen

Beschäftigungsgrad - als Rest verbleibt, wenn

von den gesamten Fixkosten die

Nutzkosten subtrahiert werden.

Es seinen

fK die Fixkosten eines Unternehmens

[EUR] im Sinne "Kosten

der Betriebsbereitschaft" und bo

der Beschäftigungsgrad [%]. Dann ermitteln sich die

Leerkosten LK [EUR] aus der

Beziehung

LK = fK * (1- bo/100)

[EUR].

Daraus folgt:

Ist der

Beschäftigungsgrad gleich Null (bo

= 0), dann sind die gesamten "Kosten der

Betriebsbereitschaft" de facto "Leerkosten" (LK =

fK), sie zeigen keinen outputwirksamen Nutzen.

Erreicht dagegen der Beschäftigungsgrad den Wert

bo = 100 [%], dann nehmen die Leerkosten

den Wert LK = 0 [EUR] an, was so zu

interpretieren ist, dass die "Kosten der

Betriebsbereitschaft" in ihrem Inhalt "Nutzkosten"

darstellen.

|

|

|