|

|

|

|

|

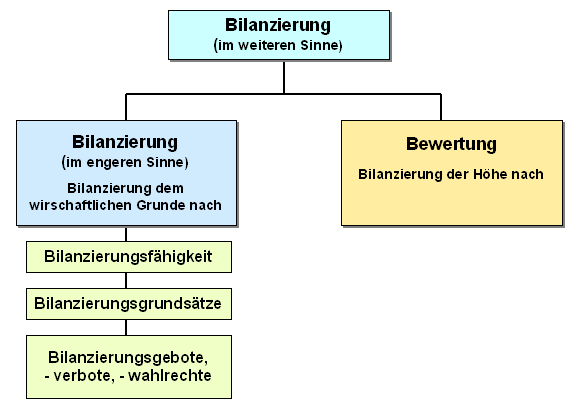

Als

Bilanzierung bezeichnet man den Ansatz und

den Ausweis von

Vermögensgegenständen und von

Schulden in der

Bilanz eines Unternehmens.

Im Unterschied zur

Bewertung, die den

Ausweis des Vermögens und der Schulden der Höhe

nach bestimmt, klärt die Bilanzierung den

Ausweis von Vermögensgegenständen und Schulden dem

(wirtschaftlichen) Grunde nach.

Nach dem Grundsatz

der Vollständigkeit und Richtigkeit der Aufstellung

eines

Jahresabschlusses (siehe § 246

HGB)

besteht für die Unternehmen die

Bilanzierungspflicht, in der Bilanz sämtliche

Vermögensgegenstände und sämtliche Schulden

aufzuführen, die dem bilanzierenden Unternehmen in

der betreffenden Rechnungsperiode zuzurechnen sind,

soweit nicht handelsrechtliche

Bilanzierungsverbote bzw.

Bilanzierungswahlrechte zur Anwendung gelangen.

Siehe auch:

Bilanzierungsgrundsätze.

|

|

|