|

|

|

|

|

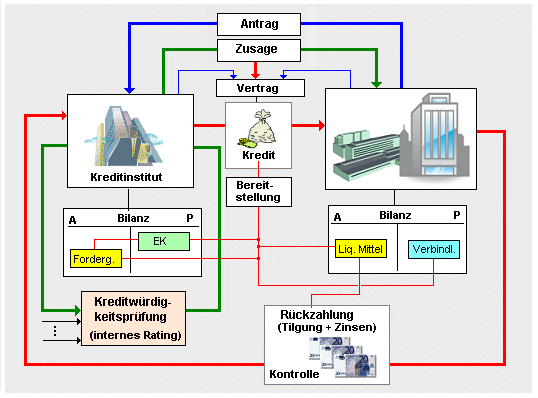

Unter Kreditwürdigkeit ist - im

hier betrachteten Kontext - die Bewertung der

Fähigkeit einer natürlichen

Person

oder eines

Unternehmens (als potenzielle Kreditnehmer) zu

verstehen, einen aufgenommenen

Kredit zu den vereinbarten Konditionen

a)

zurückzahlen zu können (Bewertung der

wirtschaftliche Rückzahlungsfähigkeit) und auch

b) zurückzahlen zu wollen (Bewertung der Rückzahlungswilligkeit).

Die Überprüfung der Kreditwürdigkeit des

Antragstellers zielt darauf ab, festzustellen, wie

hoch das

Risiko ist, dass der Antragsteller nicht fähig

ist, einen möglicherweise zu gewährenden Kredit ohne

jede Leistungsstörung zurückzuzahlen.

Als

derartige Risiken werden angesehen:

- das Verlustrisiko (der Kreditbetrag und/oder

die Zinsen können nicht oder nur zum Teil

zurückgezahlt werden),

- das Liquiditätsrisiko

(der Kreditbetrag und/oder die Zinsen werden nicht

zu den fälligen Terminen zurückgezahlt),

- das Sicherheitsrisiko

(die vom Kreditnehmer benannten bzw. gewährten

Sicherheiten verlieren ihren Wert oder wurden in

ihrem Wert zu hoch eingeschätzt),

- das Zinsrisiko

(die Zinsen für die Refinanzierung des

Festzinskredits können höher ausfallen als die dem

Kreditnehmer gewährten Zinskonditionen),

- das

Geldwertrisiko (der zurückgezahlte Kreditbetrag

repräsentiert infolge von Geldentwertungen weniger

Kaufkraft),

- das Währungsrisiko (der in einer

Fremdwährung vergebene und in Euro zurückgezahlte

Kredit weist infolge sinkender Fremdwährungskurse

einen geringeren Betrag aus als der Euro-Gegenwert

des einst gewährten Kreditbetrages).

Hieraus

wird deutlich, dass eine Kreditwürdigkeitsprüfung um

so gewissenhafter und gründlicher gemacht werden

muss, je größer die beantragte Kredithöhe, je länger

die Laufzeit des Kredits und je größer die

erkennbaren Risiken sind.

|

Die traditionelle

Kreditwürdigkeitsprüfung umfasst folgende

Prüfungsbereiche:- Überprüfung der

Kreditfähigkeit des Antragstellers (rechtliche

Verhältnisse),

- Überprüfung der persönlichen

Kreditwürdigkeit (persönliche Verhältnisse),

- Überprüfung der wirtschaftlichen Kreditfähigkeit

(wirtschaftliche Verhältnisse).

Die Überprüfung

kann auch Leistungen im Sinne einer

Unternehmensberatung einschließen.

Entsprechend

den neuen Eigenkapitalregelungen für Kreditinstitute

(Basel II,

Basel III) sind

Kreditwürdigkeitsprüfungen mit einem

Rating zu

verbinden.

|

|

|