|

|

|

|

|

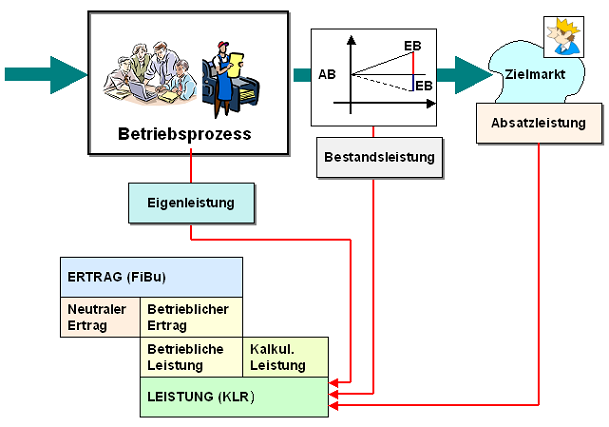

Die Leistungsrechnung ist ein

Instrument zur Erfassung, Darstellung und Analyse

der im

Betriebsprozess eines Unternehmens erbrachten

periodenbezogenen

Leistung.

Grundlage für die Erfassung und Nachweisführung

der Leistung ist ein Leistungsartenplan

des jeweiligen Unternehmens.

Aufgabe

der Leistungsrechnung ist es, die in einer

Abrechnungsperiode im Ist erstellte

Leistung nach Leistungsarten zu erfassen und und zu

dokumentieren. Damit sind zugleich auch die

Voraussetzungen für eine Analyse der Entwicklung der

Leistung in Relation zu den dabei verursachten

Kosten und zur Entwicklung der

Wirtschaftlichkeit des Betriebsprozesses zu

schaffen.

Die Erfassung der betrieblichen

Leistung wird dann erleichtert, wenn ein eindeutiger

Bezug zu den Konten der

Buchführung hergestellt werden kann, die

Leistungspositionen ausweisen

Die Leistungsrechnung dient - im Zusammenwirken

mit der Kostenrechnung - vor allem folgenden

Zwecken:

- Erfassung und Ausweis der Leistung nach

Leistungsarten,

- Ermittlung des periodenbezogenen

Betriebsergebnisses,

- Ermittlung und Bewertung der erreichten

Wirtschaftlichkeit (mit Perioden- und

Betriebsvergleich),

- Darstellung von Leistungsverflechtungen.

Die Leistungsrechnung ist in ihrer praktischen

Durchführung logischerweise eng mit der

Kostenrechnung verbunden. Diese Verbindung zeigt

sich insbesondere

Während die Kostenträgerzeitrechnung

auf dem Vollkostenansatz unter

Einbeziehung von Bestandsänderungen bei fertigen und

unfertigen Erzeugnissen und Leistungen beruht, nutzt

die Deckungsbeitragsrechnung den

Teilkostenansatz. Dabei ist die

Differenzierung der Fixkosten nach

erzeugnisbezogenen, erzeugnisgruppenbezogenen und

unternehmensbezogenen Fixkosten von Bedeutung. |

|

|