|

|

|

|

|

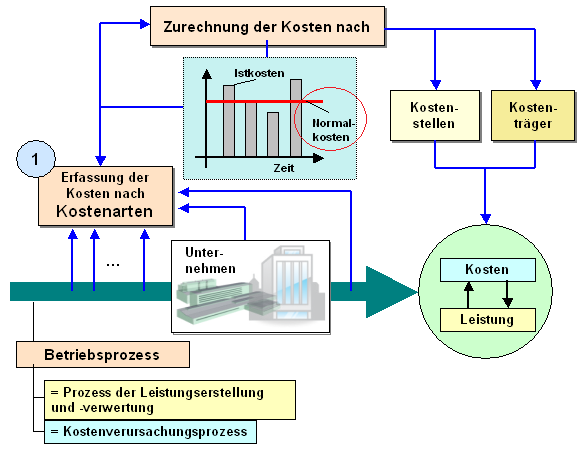

Unter Normalkosten sind

Durchschnittswerte von

Istkosten zu verstehen, die für einen längeren

Zeitraum Grundlage der unternehmensinternen

Kostenrechnung bilden (siehe Grafik).

Sie

dienen primär der Ermittlung der Höhe der jeweiligen

Verbrauchs- bzw. Kostengrößen, wie sie sich unter

"normalen" Bedingungen der Prozessdurchführung als

Durchschnittswert einstellen würde.

Die

Bildung von Normalkosten als Durchschnittskosten

führt zwangsläufig zur Kostennivellierung,

da die durch zufällige Einflüsse verursachten

Schwankungen im Kostenverlauf ausgeschaltet werden.

Die "Normalisierung" kann sich dabei sowohl auf

das Mengengerüst der Verbrauchsgrößen als

auch auf die Bewertung mit Preisen

beziehen.

Eine Kalkulation mit Normalkosten

kann - wie wir noch sehen werden - zu einer

Kostenüberdeckung oder auch zu einer

Kostenunterdeckung gegenüber den in

einer Abrechnungsperiode tatsächlich angefallenen

Istkosten führen..

Siehe:

Normalkostenrechnung.

|

|

|