|

|

|

|

|

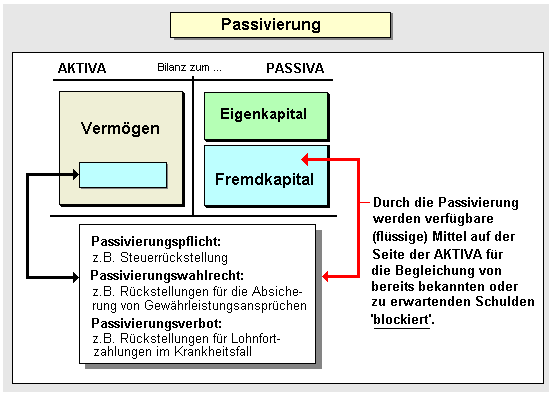

Unter Passivierung ist die

Gegenwirkung einer vorgenommenen Aktivierung eines

Vermögensgegenstandes durch einen betragsgleichen

Ausweis entsprechender

Schulden

eines Unternehmens zu verstehen.

Beispiel:

Einkauf von Material im Wert

von 1.000 EUR. Das Unternehmen nutzt das vom

Lieferanten gewährte Zahlungsziel von -

beispielsweise - 20 Tagen aus.

Der Zugang des

eingekauften Materials erhöht den Vorratsbestand im

Bereich des Umlaufvermögens. Diese Erhöhung st

jedoch kein Vermögenszuwachs, da die Bezahlung des

eingekauften Materials (mit Abgang von 1.000 EUR von

den liquiden Mitteln) noch nicht erfolgt ist.

Der

Vermögenszuwachs muss somit passiviert werden. Dies

erfolgt durch Buchung eines betragsgleichen Wertes

(1.000 EUR) unter der Position "Verbindlichkeiten

aLuL" (= kurzfristige Schulden).

Dabei ist zwischen einer handels- und/oder

steuerrechtlichen Passivierungspflicht,

einem Passivierungswahlrecht und

einem - meist steuerlichen -

Passivierungsverbot zu unterscheiden.

Eine Passivierungspflicht im

Rahmen der Aufstellung einer Bilanz besteht

grundsätzlich für alle

Verbindlichkeiten des Unternehmens, also für

Schulden, die nach Betrag und Termin feststehen,

aber auch für eine Reihe von

Rückstellungen, so zum

Beispiel für

Pensionsrückstellungen,- Gewährleistungen ohne rechtliche Verpflichtung,

- im Geschäftsjahr unterlassene

Instandhaltungsmaßnahmen, die innerhalb von drei

Monaten des folgenden Geschäftsjahres nachgeholt

werden,

- passivische latente Steuern (bei

Kapitalgesellschaften).

Die bislang

bestehenden Passivierungswahlrechte hinsichtlich von

im Geschäftsjahr unterlassener

Instandhaltungsmaßnahmen, die später als 3 Monate,

jedoch noch innerhalb des folgenden Geschäftsjahres

realisiert werden und für Aufwandsrückstellungen,

wurden mit der Neufassung des § 249

HGB (BilMoG)

aufgehoben.

Ein Passivierungsverbot besteht

handels- und steuerrechtlich für alle

Rückstellungen, die nicht die in § 249 HGB genannten Kriterien erfüllen. Darunter

fallen zum Beispiel beabsichtigte Rückstellungen für

eine Lohnfortzahlung im Krankheitsfall.

Grundsätzlich gilt:

Verbindlichkeiten sind

grundsätzlich zum

Erfüllungsbetrag anzusetzen,

während für Rückstellungen ein Wertansatz für den

Erfüllungsbetrag zu

bestimmen ist, der nach vernünftiger kaufmännischer

Beurteilung notwendig ist (siehe § 253 Abs.

1 HGB).

|

|

|