|

|

|

|

|

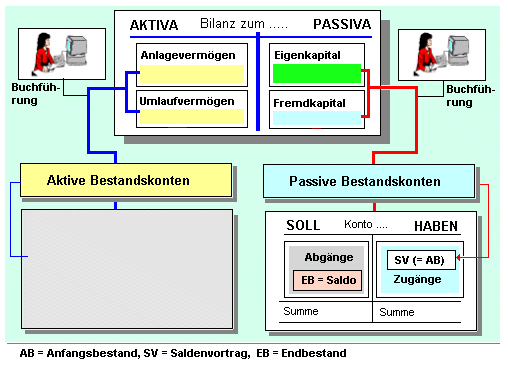

Konten, die die (stichtagsbezogenen) Bestände von

Bilanzpositionen aufnehmen, heißen Bestandskonten.

Handelt es dabei um Positionen auf der

Passivseite

der Bilanz,

werden die Konten als Passivkonten

bezeichnet.

Da die Passiva rechts in

der Bilanz stehen, werden die Anfangsbestände aus

den Passiva-Positionen auch rechts auf dem

Passivkonto, das heißt im Haben des Kontos

vorgetragen.

Passivkonten werden am Ende des

Geschäfts- bzw. Wirtschaftsjahres über das

Schlussbilanzkonto (SBK) abgeschlossen.

Siehe auch:

Aktivkonten.

|

|

|