|

|

|

|

|

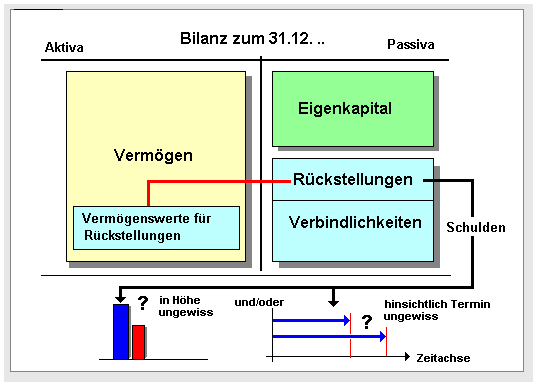

Rückstellungen sind der Sache nach

ungewisse

Verbindlichkeiten für Aufwendungen, die am

Abschluss-Stichtag der

Bilanz

hinsichtlich ihrer Höhe und/oder hinsichtlich ihrer

Fälligkeit noch nicht genau bekannt sind.

Rückstellungen sind demnach Schulden und somit auf

der Passiv-Seite der

Bilanz auszuweisen.

Eine Passivierungspflicht

besteht nach handelsrechtlichen Vorschriften (§ 249

HGB) für

- ungewisse Verbindlichkeiten (wie

Steuernachzahlungen, Prozesskosten aus

Gerichtsverfahren, Garantieverpflichtungen),

- drohende Verluste aus schwebenden Geschäften,

- unterlassene Instandhaltungsmaßnahmen, die im

nachfolgenden Geschäftsjahr innerhalb von drei

Monaten nachgeholt werden,

- Gewährleistungen ohne

rechtliche Verpflichtung (wie

Kulanzgewährleistungen).

Rückstellungen werden

für Aufwendungen gebildet. Sie mindern damit die

Ertragsteuer und den auszuschüttenden Gewinn!

Rückstellungen verbessern damit die

Liquidität des

Unternehmens!

Rückstellungen müssen allerdings

ertragswirksam aufgelöst werden,

sobald sie ihren Zweck erfüllt haben.

Siehe auch:

Rückstellungsgegenwerte. |

|

|