|

|

|

|

|

Unter Qualitätskosten ist der Geldausdruck jener

periodenbezogenen Aufwendungen zu verstehen, die

durch

- Tätigkeiten der Vorbeugung

(Prophylaxe) von Produktfehlern,

- Tätigkeiten der laufenden

Qualitätsprüfung, -überwachung und

Qualitätssicherung im Leistungsprozess,

- Ausschuss, Nacharbeit und

Fehlmengen sowie

- Verpflichtungen der Gewährleistung

(Kundenreklamationen, Rück-gaben,

Nachlieferungen u. a.) bzw. der Produkthaftung

verursacht werden.

Aufgabe und Zielsetzung

eines effizienten

Qualitätsmanagements in einem Unternehmen muss

es sein, die

Qualität der vom Unternehmen auf den Markt

gebrachten Produkte mit einem Aufwand zu sichern,

der in vertretbaren Relationen zum Preis und zu den

anderen Aufwandskomponenten steht.

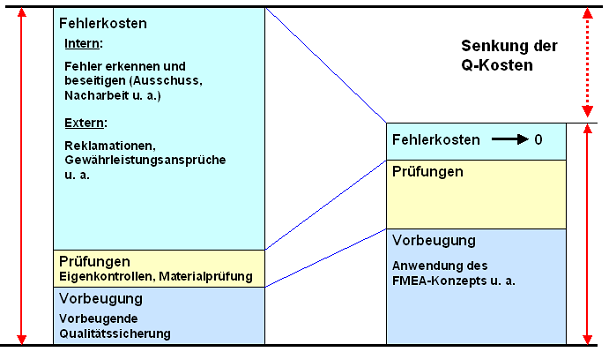

Da die Qualitätskosten (mit den in der Grafik

skizzierten Komponenten) in vielen Unternehmen

bereits bis zu 10 % des Umsatzes

ausmachen, gilt es, Anstrengungen zur Senkung dieser

Kosten zu unternehmen.

Dabei sind Unternehmen

immer gut beraten, jene Erfahrungstatsache zu

beachten, dass der Weg zu höherer Qualität – bei

beherrschbaren Kosten – nur über die Vorbeugung

(Prophylaxe) und nicht im Nachhinein (als Therapie)

zu gestalten ist.

Daraus folgt, dass die

Zielsetzung "Senkung der absoluten Größe der

Qualitätskosten" mit einer Verschiebung der

Relationen zwischen den einzelnen Kostenkomplexen in

einer Weise einhergehen muss, wie dies durch die

Grafik verdeutlicht wird.

Siehe auch:

FMEA-Konzept. |

|

|