|

|

|

|

|

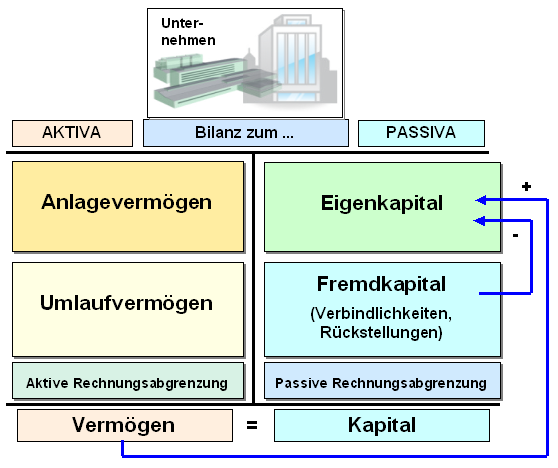

Eine Bilanz ist im handels- und

steuerrechtlichen Sinne eine stichtagsbezogene

Gegenüberstellung des

Vermögens (= Mittelverwendung)

und des Kapitals (= Mittelherkunft) eines

Unternehmens in Kontoform.

Die

Vermögenspositionen werden auf der linken

Seite der Bilanz ausgewiesen. Sie bilden die

Aktiva

des Unternehmens und werden nach

Anlagevermögen und nach

Umlaufvermögen

zusammengefasst.

Die Positionen der

Mittelherkunft, d. h. des Kapitals werden auf der

rechten Seite der Bilanz ausgewiesen, sie

werden als die Passiva

bezeichnet und differenziert

nach Eigenkapital und nach Fremdkapital dargestellt.

Weitere Bilanzpositionenn können aktive und passive

Rechnungsabgrenzungsposten sein

(siehe Grafik).

Die erste Bilanzgleichung lautet:

Vermögen = Kapital.

Damit dies in

der Tat auch immer gilt, muss von den vier

Grundgrößen (Anlagevermögen, Umlaufvermögen,

Eigenkapital und Fremdkapital) eine

Grundgröße als Saldo bestimmt werden, und

dies ist inhaltlich das „Eigenkapital“!

Die

aus der ersten Bilanzgleichung abgeleitete

zweite Bilanzgleichung lautet somit:

Eigenkapital = Vermögen ./. Fremdkapital.

In einer

Bilanz werden gleichartige

Vermögensgegenstände und

Kapitalpositionen zusammengefasst und in ihrem

jeweiligen Gesamtbetrag ausgewiesen. Dadurch wird

die gesamte Darstellung übersichtlicher und man kann

besser erkennen, was im betreffenden Unternehmen

vorhanden ist (= Vermögen) und woher diese Mittel

stammen bzw. wer in welchem Umfang Anspruch auf das

Vermögen hat (= Kapital).

Die handelsrechtliche

Pflicht zur Aufstellung einer Bilanz wird in §

242 Abs. 1

HGB

bestimmt:

"(1) 1Der

Kaufmann hat zu Beginn seines Handelsgewerbes und

für den Schluss eines jeden Geschäftsjahres einen

das Verhältnis seines Vermögens und seiner Schulden

darstellenden Abschluss (Eröffnungsbilanz, Bilanz)

aufzustellen.

2Auf die

Eröffnungsbilanz sind die für den Jahresabschluss

geltenden Vorschriften entsprechend anzuwenden,

soweit sie sich auf die Bilanz beziehen..."

Aufbau und Gliederung einer Bilanz ist davon

abhängig, welche Rechtsform und

welche Größe das betreffende Unternehmen aufweist.

Dabei hat die Unterscheidung zwischen

-

Personenunternehmen

(Einzelkaufleute, Personenhandelsgesellschaften

sowie Personen, die nach § 141

AO buchführungspflichtig sind, aber nicht

dem Publizitätsgesetz unterliegen) und

-

Kapitalgesellschaften

(Aktiengesellschaften, Gesellschaft mit

beschränkter Haftung, Kommanditgesellschaften

auf Aktien sowie den Kapitalgesellschaften

gleichgestellte

Personenhandelsgesellschaften)

besondere Bedeutung.

Die Bestimmungen im

§ 247 HGB gelten für alle

Kaufleute (Personenunternehmen wie

Kapitalgesellschaften), während die Bestimmungen im

§ 266 Abs. 2 und 3 HGB nur durch

Kapitalgesellschaften sowie für

jene Personenunternehmen, die dem

Publizitätsgesetz unterliegen,

verbindlich anzuwenden sind.

Für kleine

Kapitalgesellschaften und bestimmte

Personenhandelsgesellschaften ist eine verkürzte

Bilanz vorgesehen (§ 266 Abs. 1 HGB).

|

|

|