|

|

|

|

|

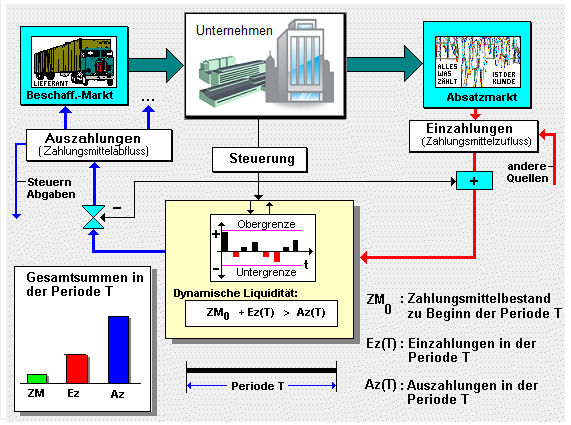

Eine Unterliquidität liegt dann

vor, wenn ein Unternehmen - bezogen auf einen

definierten Vorschauzeitraum - zwar (mit

Einschränkungen) zahlungsfähig ist, aber über zu

wenig

liquide Mittel verfügt bzw. verfügen wird als es

für diesen Zeitraum benötigt bzw. voraussichtlich

benötigen wird.

Aufgabe der

Liquiditätssteuerung im Unternehmen - im Kontext

zur Sicherung des

finanzwirtschaftlichen Gleichgewichts - muss es

daher sein, mögliche Situationen einer

Unterliquidität rechtzeitig zu erkennen, um der sich

abzeichnenden Liquiditätslücke mit entsprechenden

Maßnahmen (Senkung von Ausgaben, Beschleunigung des

Inkassos bei Einnahmen u. a.) zu begegnen.

Sieh auch:

Liquidität,

Überliquidität |

|

|