|

|

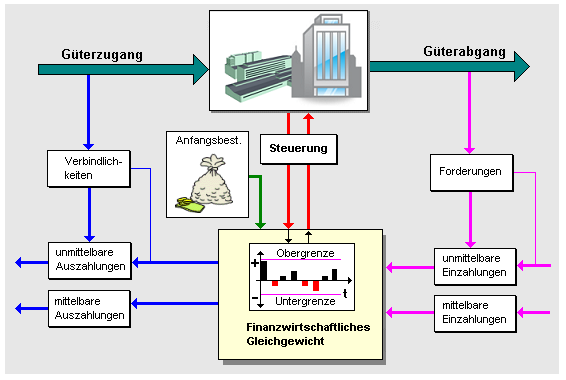

Finanzwirtschaftliches Gleichgewicht |

|

|

|

|

|

|

Ein Unternehmen befindet sich im Zustand des

finanzwirtschaftlichen Gleichgewichts, wenn

es in der Lage ist, den eigenen

Geschäftsbetrieb so zu steuern, dass sich der

Ist-Zahlungssaldo (als Differenz zwischen

Einzahlungen und

Auszahlungen) auf einem geplanten Sollniveau

bewegt, wobei

Abweichungen vom Sollniveau innerhalb enger

Grenzen zulässig sind (siehe Grafik).

Erläuterung:

1.

Güterzugänge führen zu

Verbindlichkeiten aLuL des Unternehmens

gegenüber Lieferanten und anderen Partnern im

Beschaffungsprozess.

Werden diese

Verbindlichkeiten durch Bezahlung beglichen, dann

ist ein Abfluss an liquiden Mitteln zu verzeichnen.

Es handelt sich hier um einen Strom unmittelbarer

Auszahlungen.

2. Güterabgänge führen zu

Forderungen aLuL des

Unternehmens gegenüber Kunden und anderen

Partnern im Absatzprozess.

Werden diese

Forderungen durch Bezahlung beglichen, dann ist ein

Zufluss an liquiden Mitteln zu verzeichnen. Es

handelt sich hier um einen Strom unmittelbarer

Einzahlungen.

3. Mittelbare Einzahlungen

sind Zuflüsse an Finanzmitteln, zum Beispiel aus

Einlagen

der Eigentümer des Unternehmens, aus der Aufnahme

von

Krediten, aus Zuschüssen und dgl.

4.

Mittelbare Auszahlungen sind Abflüsse an

Finanzmitteln, zum Beispiel Rückzahlung von Krediten

(Tilgung,

Zinsen),

Entnahmen der Eigentümer des Unternehemns, Zahlung

von

Steuern und

Abgaben

und dgl.

Siehe auch:

Finanzplanung.

|

|

|