|

|

|

|

|

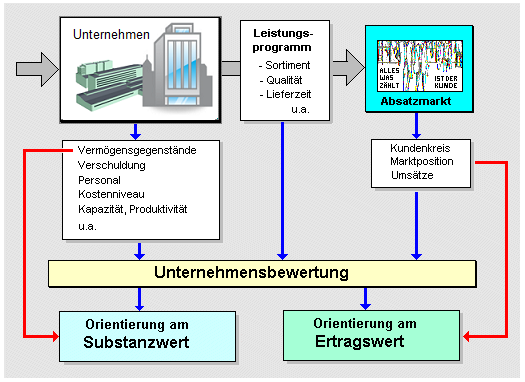

Als Unternehmensbewertung

bezeichnet man den Vorgang der Bestimmung eines

Wertes für ein

Unternehmen

als Ganzes.

Anlässe für eine

Unternehmensbewertung sind vor allem

- Kauf/Verkauf des Unternehmens (Veränderung der

Eigentumsverhältnisse),

-

Fusionierung von

Unternehmen (Verschmelzung von bislang selbständigen

Unternehmen zu einem neuen Unternehmen mit

Neuverteilung der Einflussrechte),

- Feststellung der Erbschafts- bzw. Schenkungssteuer

u. a.

Nach der Art der Ermittlung des

Unternehmenswertes lassen sich folgende Verfahren

unterscheiden:

- Ermittlung des Substanzwertes des

Unternehmens (Orientierung an den vorhandenen

Vermögensgegenständen, entweder über die Bestimmung

eines Reproduktionswertes oder eines

Liquidationswertes oder einer Ausgabenersparnis),

- Ermittlung des Ertragswertes des Unternehmens als

Summe der auf den Barwert abgezinsten

Zukunftserfolge, oder

- Ermittlung eines

Kombinationswertes, in den sowohl der Substanzwert

als auch der Zukunftswert des Unternehmens eingehen

und zu einer neuen Größe verknüpft werden.

Andere

Bezugsgrößen für eine Unternehmensbewertung sind -

bei börsennotierten Unternehmen - der

Börsenwert der

Aktien sowie - bei Freiberuflerpraxen - der

Jahresumsatz des Unternehmens.

|

|

|