|

|

|

|

|

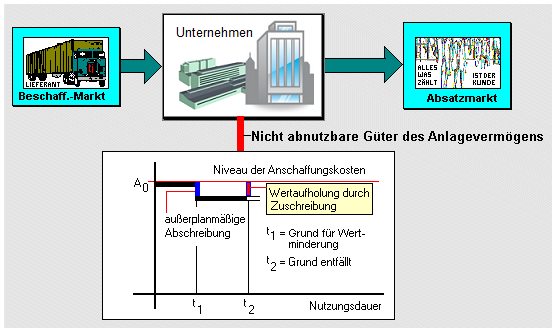

Unter Zuschreibung ist die Erhöhung

des Wertes von Gütern des

Anlagevermögens zu verstehen.

Ihrem Inhalt

nach sind Zuschreibungen Korrekturen früher

vorgenommener

Abschreibungen. Sie sind deshalb mit den

kumulierten Abschreibungen der Vorjahre zu

verrechnen, um zu verhindern, dass die

Zuschreibungen ggf. die Anschaffungs- bzw.

Herstellungskosten überschreiten.

Die

Zuschreibung steht in enger Verbindung zum

Wertaufholungsgebot

|

|

|