|

|

|

|

|

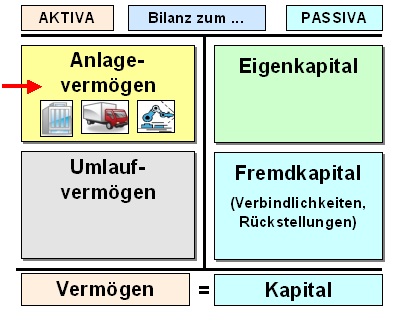

Das Anlagevermögen besteht aus

jenen

Vermögensgegenständen (Wirtschaftsgütern),

die dazu bestimmt sind, dauerhaft dem

Geschäftsbetrieb einer Einrichtung (Unternehmen,

Verwaltungen) zu dienen und dabei Nutzungen

abzugeben (vgl. § 247 Abs. 2

HGB).

Die Güter des Anlagevermögens

bilden einen Hauptteil der

Aktiva des

Unternehmens, sie werden auf der linken Seite

der Bilanz, der Seite der Mittelverwendung (=

Investierung) ausgewiesen.

Handels- und

steuerrechtlich wird zwischen folgenden

Gütergruppen unterschieden (vgl. § 266

Abs. 2 HGB):

A.

Anlagevermögen:

I.

Immaterielle Vermögensgegenstände:

1. Selbst geschaffene gewerbliche

Schutzrechte und ähnliche Rechte und Werte:

2. entgeltlich erworbene Konzessionen,

gewerbliche Schutzrechte und ähnliche Rechte und

Werte

sowie Lizenzen

an solchen Rechten und Werten;

3.

Geschäfts- oder Firmenwert;

4.

geleistete Anzahlungen;

II.

Sachanlagen:

1.

Grundstücke, grundstücksgleiche Rechte und

Bauten, einschließlich der Bauten auf fremden

Grundstücken;

2. technische Anlagen

und Maschinen;

3. andere Anlagen,

Betriebs- und Geschäftsausstattung;

4.

geleistete Anzahlungen und Anlagen im Bau;

III. Finanzanlagen:

1. Anteile an verbundenen Unternehmen;

2. Ausleihungen an verbundene Unternehmen;

3. Beteiligungen;

4. Ausleihungen an

Unternehmen, mit denen ein

Beteiligungsverhältnis besteht;

5.

Wertpapiere des Anlagevermögens;

6.

sonstige Ausleihungen;

Im Hinblick auf

durchführende

Abschreibungen ist zwischen

abnutzbaren und nicht abnutzbaren Gütern des

Anlagevermögens zu unterscheiden. des Anlagevermögens sind im Rahmen ihrer

betriebsgewöhnlichen Nutzungsdauer

planmäßig

abzuschreiben. Zu diesen Gütern gehören die

beweglichen Sachanlagen und die

immateriellen

Güter des Anlagevermögens.Nicht abnutzbare

Güter des Anlagevermögens sind - falls eine

dauernde Wertminderung vorliegt oder in naher

Zukunft voraussichtlich eintritt -

außerplanmäßig abzuschreiben. Zu Gütern dieser

Art gehören

Grundstücke und

Finanzanlagen.

|

|

|