|

|

|

|

|

Die Amortisationsrechnung ist ein Verfahren

der statischen Investitionsrechnung. Bei diesem

Vorgehen wird ermittelt, nach wie viel Jahren

die Summe der Kapitalrückflüsse so hoch ist,

dass sie die Größe des ursprünglichen

Kapitaleinsatzes übersteigt:

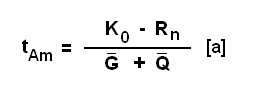

Es bedeuten:

tAm

= Amortisationszeit [a],

K0

= Kapitaleinsatz (Investition) bzw.

Anschaffungswert [EUR],

Rn

= Restwert der Investition am Ende der

Nutzungsdauer [EUR],

G

= durchschnittlicher jährlicher Gewinn aus der

Investition [EUR/a],

Q

= durchschnittliche jährliche Abschreibungen

[EUR/a].

Die

Investition lohnt sich dann,

wenn die so ermittelte Amortisationszeit

tAm einen Vorgabewert

tSoll [a] (zum

Beispiel

tSoll = 3 Jahre)

nicht überschreitet.

Die

Amortisationsrechnung wird - wegen ihrer

Einfachheit - in der Praxis der

Investitionsplanung sehr häufig angewendet. Als

Methode der statischen Investitionsrechnung

weist sie allerdings Mängel auf, die vor allem

auf Schwierigkeiten in der Zurechenbarkeit von

Aufwendungen und Erträgen, auf das

Nichtberücksichtigen der

Abzinsung von

Aufwendungen und Erträgen u. a. zurückzuführen

sind.

Beispiel:

|

|

|