|

|

|

|

|

Als Anzahlung ist eine

Vorab-Bereitstellung finanzieller Mittel durch

einen Abnehmer (Kunde) an einen

Hersteller/Lieferanten zu verstehen

(Kundenkredit).

Im Umsatzgeschäft mit

Kunden wird es zunehmend üblich, bei

Vertragsabschluss zur Erstellung einer Leistung

bzw. zur Herstellung und Lieferung eines

Produkts eine Anzahlung (z. B. in Höhe eines

Drittels der Vertragssumme) zu vereinbaren.

Diese Zahlung des Kunden an den

Lieferanten/Hersteller gibt beiden Partnern mehr

Sicherheit über die qualitäts- und

termingerechte Vertragserfüllung: Der

Lieferant/Hersteller verbessert durch die

zinslos bereitgestellten Finanzmittel seine

Liquidität im Zeitraum der Vertragserfüllung,

während der Kunde mit der Anzahlung Forderungen

und kundenspezifische Lösungen stellen kann.

Anzahlungen sind vor allem dort üblich, wo

zwischen Vertragsabschluss und Fertigstellung

des Auftrages ein größerer Zeitraum liegt

(Großmaschinenbau, Schiffbau und dgl.) bzw. wo

es angebracht erscheint, dass der Kunde ein

klares Bekenntnis zur Annahme der Leistung und

vor allem zur Bezahlung dieser Leistung

offeriert (z. B. bei Aufträgen zur Erstellung

einer Software, bei Absichten zur Beteiligung an

einer Messe/Ausstellung und dgl.).

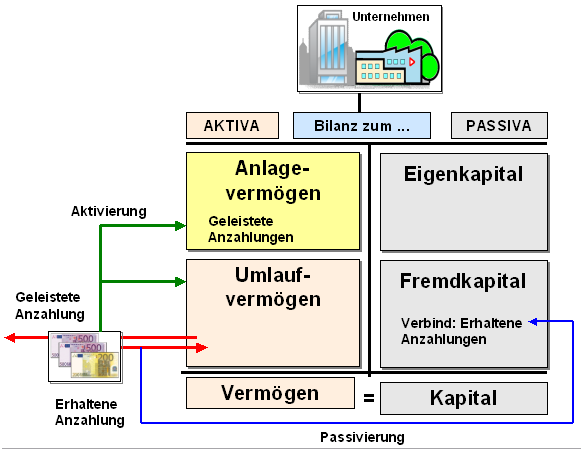

Erhaltene Anzahlungen gehören zum

Abzugskapital.

In der Bilanz sind

"erhaltene Anzahlungen auf

Bestellungen" unter "Verbindlichkeiten"

auszuweisen und damit zu passivieren.

Selbst getätigte Anzahlungen sind auf der

Aktivseite der

Bilanz auszuweisen (siehe z. B.

"geleistete Anzahlungen ...",

Anlagevermögen).

|

|

|